遺産相続レポート

遺贈と死因贈与の相違点について

2018.09.03

1 はじめに

⑴ 死因贈与とは、贈与者と受贈者との間で、「贈与者が死亡した時点で、一定の財産を受贈者に贈与する」という契約を締結することをいいます。 「贈与」は、当事者の一方が自己の財産を無償で相手方に与える意思を表示し、相手方がこれを承諾することによって成立する契約をいいますが(民法第549条)、「死因贈与」は、「贈与者の死亡を条件として」財産が受贈者に渡る契約といえます。

⑵ この死因贈与と類似の制度として、「遺贈」というものがあります。遺贈とは、遺言書により、被相続人が指定した者に財産を承継させることをいいます。遺言書は、民法に定められた要件を充たすことが必要であり、遺言者が亡くなった時点でその効力が生じます。

⑶ 死因贈与と遺贈は、どちらも一定の者に対して遺産を承継させる効力を有する点及び被相続人の死亡が条件とされているなどの共通点がありますが、死因贈与と遺贈には以下に記載するような相違点があります。

2 当事者間での合意の必要性

遺贈では、遺言者が財産の承継先や内容を決めた上で、所定の要件を充たす遺言書を作成すれば、その効力が生じます。すなわち、財産を受け取る人と事前に協議を行ったり、承諾をもらったりすることは必要ではなく、遺言者の一方的な意思だけで、遺言書を作成することができます。

一方、死因贈与は、贈与する人と贈与を受ける者との間で、贈与契約を締結する必要があります。すなわち、遺贈とは異なり、贈与する人の意思だけでは贈与する相手や内容を決めることはできず、贈与を受ける人が遺産を受け取ることについて同意する必要があります。

3 書面性

遺贈は、誰に対して、どのような遺産を承継させるのかという点を遺言書という形で必ず書面に記すことが必要となります。一方、死因贈与は、必ずしも書面で行う必要はありません。

すなわち、死因贈与契約の成立に関する証明の問題は生じますが、口約束でも死因贈与契約を締結することができるのです。もっとも、将来におけるトラブルを防止するという観点からは、死因贈与契約についても、契約書という形で書面を残しておくことが望ましいといえます。

4 撤回の可否

遺贈の場合、一度遺言書を作成したとしても、その内容の全部又は一部を撤回したい場合には、遺言書の書き換えという形をとることで、これを実現することができます。死因贈与についても、民法の遺贈に関する規定を準用しているため(民法第554条)、原則として、撤回をすることが可能です。もっとも、「負担付き」の死因贈与の場合には、撤回が制限されることがあります。

すなわち、「負担付き死因贈与」とは、贈与をする代わりに、受贈者に対して生活の面倒をみてもらうなどの一定の義務や負担を課すことを内容とする死因贈与契約です。この負担付き死因贈与契約が締結された後に、当該契約に含まれている義務や負担の一部が履行されている場合には、撤回を認めてしまうと受贈者に不利益が生じるため、撤回が制限されることがあります。

5 年齢制限

遺贈については、民法上、15歳に達した者は単独で行うことができるとされております(民法第961条)。

一方、死因贈与は「契約」という法律行為であるため、未成年者の場合は親権者などの法定代理人の同意を得るか、若しくは法定代理人が当該未成年者を代理して行う必要があります(民法第5条)。なお、単に贈与を受けるだけであれば未成年者でも単独で行うことが可能です。

6 放棄の可否

遺贈の場合は、受遺者は、遺言者の死亡後、いつでも、遺贈の放棄をすることができます(民法第986条第1項)。

一方、死因贈与には、当該遺贈の放棄に関する規定は、準用されないため、受贈者が任意に贈与を放棄することはできません。もっとも、書面によらない死因贈与の場合には、履行の終わっていない部分については、受贈者において撤回することが可能です(民法550条)。

7 仮登記の可否

不動産を対象とした死因贈与契約を締結した場合には、被相続人が生存中は不動産の所有者は被相続人のままですが、被相続人が死亡した場合には、所有権が相続人に移る旨の仮の登記を行うことができます。

この仮の登記を行うことで、受贈者としては、贈与者が死亡する前に、対象となっている不動産が第三者の手に渡ってしまうことなどを防止することが可能となります。一方、遺贈においては、上記のような仮の登記の制度はありません。

8 所有権移転登記の方法

遺贈においては、遺言執行者を指定しておけば、遺言執行者(法定相続人以外の者への遺贈の場合)又は受遺者(法定相続人に相続させる旨の遺言の場合)において所有権移転登記の申請を行うことができます。

一方、死因贈与の場合には、贈与者の法定相続人全員と受贈者との共同で登記を申請することになります。また、死因贈与契約書に死因贈与執行者の指定がある場合は執行者が贈与者の代わりに手続きに関与することになります。もっとも、死因贈与執行者を契約書において指定する場合、公正証書にしておくことをお勧めします。

すなわち、死因贈与の契約書が私署証書(私人が作成して署名、押印した文書)の場合には、死因贈与執行者の印鑑証明書だけでなく、贈与者が契約書に押印した実印についての印鑑証明書又は贈与者の法定相続人全員の承諾書(印鑑証明書付)を提出しなければならなくなるなど、手続きが煩雑になってしまいます。したがって、死因贈与執行者を指定するのであれば、死因贈与契約書を公正証書で作成する方が望ましいといえます。

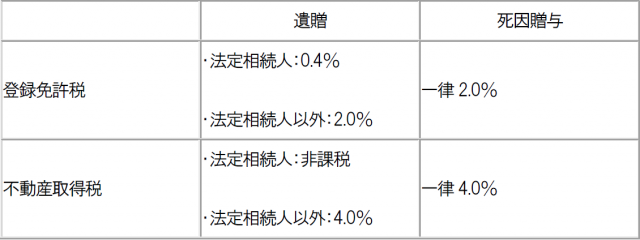

9 税金面

遺贈及び死因贈与の双方において、不動産の相続登記を行う場合、登録免許税及び不動産取得税がかかります。それぞれの税率は以下のとおりであり、税金の面では、遺贈の方が優遇されているといえます。

10 まとめ

遺贈又は死因贈与のどちらの方法によって遺産を承継することが望ましいかは、個別の事情によって変わってくるため、遺産の承継方法でお悩みの方は、一度、弁護士等の専門家に相談されることをお勧めします。

SHARE