解決例

第3 特別受益や寄与分が問題となった事例

事例3 贈与の真意が認められたケース

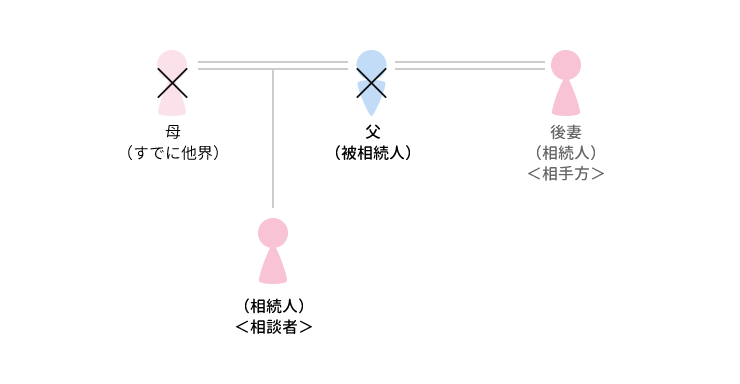

相続関係

父が逝去、相続人は相談者と相手方(後妻)。

財産の内容

不動産

8,000万円

金融資産

3,500万円

同族会社株式

相談内容

相手方は、私が父から承継して社長を務める同族会社株式と不動産を父の生前に父から譲られたと難癖をつけて、これが私に対する遺産の前渡しで既に遺産相当額は全て取得したはずであると一方的に言って話合いになりませんでした。

結果

相手方は全面的に特別受益の主張を堅持していましたが、当方は、株式の贈与は事業承継上やむを得ないこと、不動産の贈与は晩年の面倒を看てきたことの対価としての感謝の気持ちであって、遺産の前渡しとしてのものではなく、特別受益として持ち戻す必要はない(持戻し免除)と説得的に主張していきました。

また、あわせて、同族企業の株式の価値についても応酬が繰り広げられました。

結果として、相手方が主張する特別受益の主張が認められない事、また、同族企業の株式の価値が1株2,200円程度(相手方の主張は5,000円程度)であることを前提に、

(1)同族株式は当方が取得する。

(2)不動産は相手方が取得する。

(3)金融資産は折半。

という調停が成立しました。