(1)相続分とは

相続分とは、被相続人が遺したすべての財産(不動産、預貯金、借金など)について、各相続人が有する持分(割合)のことをいいます。

被相続人が遺言書によって相続分を指定している場合には、その相続分を「指定相続分」といい、遺言による指定がない場合には、民法に定める「法定相続分」に従うことになります。

いずれの場合においても、原則として遺産分割が行われるまでは、各相続人は、被相続人の遺した財産全体に対する抽象的な持分を有するにとどまり、個々の財産について具体的な権利利益を有するものではありません。

ただし、可分債権および可分債務については、相続開始と同時に当然に分割され、各相続人は、その相続分に応じて、具体的な権利を取得し、または具体的な債務を承継し、これを負担するものとされています。

(2)法定相続分

ア.法定相続分の基本

遺言や遺産分割協議で相続分の指定がないときは、民法が定める割合に従います【民法第900条】。同順位の相続人どうしは、特別の規定がある場合を除き、原則として均等に分け合います。具体的な組合せごとの割合は次のとおりです。

(ア)配偶者と子が共同相続人となる場合

配偶者は全体の2分の1、残る2分の1について、子が取得します【民法第900条1号】。子が複数人いる場合、各人は、その2分の1を均等に取得することになります。なお、かつては嫡出でない子の相続分を嫡出子の2分の1とする規定がありましたが、現在は違憲判断を経て、嫡出であるか否かにかかわらず子の相続分は同等とされています【最高裁 平成25年9月4日決定】。

〈補足〉実務では、未成年の子が含まれても割合は同じで、法定代理人が協議に関与する点のみが手続上の違いです。

(イ)配偶者と直系尊属(父母・祖父母など)が共同相続人となる場合

配偶者は3分の2、直系尊属は何人いても全体で3分の1を取得します【民法第900条2号】。直系尊属各人の取り分は均等で、実父母・養父母で差はありません。父母がすでに亡くなっていて、祖父母が相続人となる場合も同じ割合です。

〈補足〉被相続人に子が一人でもいれば、尊属は相続人になりません【民法第889条1項1号】。

(ウ)配偶者と兄弟姉妹が共同相続人となる場合

配偶者は4分の3、兄弟姉妹は何人いても全体で4分の1を取得します【民法第900条3号】。原則として、兄弟姉妹間ではその取り分は均等です。例外的に、父母の一方のみが共通の「半血」の兄弟姉妹がいるときは、その相続分は「両親が共通の(全血)兄弟姉妹」の2分の1となります【民法第900条4号ただし書】。

〈補足〉半血の規定は兄弟姉妹に限られる特則で、子や直系尊属には適用されません。

(エ)配偶者がいない場合

既に配偶者が亡くなっている等、子のみ、直系尊属のみ、兄弟姉妹のみが共同相続人となる場合は、共同相続人が、相続財産全体について、均等に取得します。

たとえば配偶者が先に亡くなっており、3人の子が共同相続人となる場合、それぞれの子が、相続財産全体の3分の1ずつを取得します。相続人が1人だけなら、相続分の問題は生じません。

〈補足〉配偶者は常に相続人となり得る地位ですが、被相続人に配偶者が存在しない(離婚・死亡等)ときは当然にこのdの整理となります【民法第890条】。

イ.代襲相続人の相続分

被相続人の子が相続開始前に死亡したり、欠格や廃除により相続権を失ったとき、その者(被代襲者)の子(被相続人からみて孫)が代襲相続人となります【民法第887条2項本文・同条ただし書】。代襲相続人の取り分は、被代襲者が本来受けるはずであった指定相続分または法定相続分と同じであり、代襲相続人が複数いる場合、被代襲者の相続分を均等に取得します【民法第901条1項】。

もっとも、被代襲者の配偶者は代襲相続人にはならないことと、代襲の原因に相続放棄は含まれまないことには注意が必要です【民法第915条等】。

兄弟姉妹が相続人となる場合も同様で、当該兄弟姉妹が先に死亡している、あるいは欠格・廃除に当たるときは、その者の子(甥・姪)が代襲相続人となります【民法第889条2項・第901条2項】。ただし、兄弟姉妹の代襲は甥・姪の代に限られ、甥・姪の子(被相続人からみて又甥・又姪)以下には再代襲相続権は認められていません。

〈補足〉直系卑属(子系統)の代襲は再代襲が認められ、ひ孫以降にも連なります【民法第887条3項】が、傍系(兄弟姉妹系統)は甥・姪止まりという違いがあります。

(3)指定相続分

ア.指定の趣旨と方法

被相続人は遺言で、共同相続人それぞれの相続分を定め、またはその決定を第三者に委ねることができます【民法第902条1項】。

(ア)遺言による指定の要件(生前行為不可)

指定は必ず遺言によらなければならず、これ以外の生前行為(合意者や覚書)での指定は認められません。方式の不備があると無効となり、結局は法定相続分に戻ってしまうため、遺言書の作成には注意が必要です。

(イ)指定の記載方法と解釈上の注意(相続分指定・特定遺贈・遺産分割方法の区別)

指定の典型は、相続財産全体を一体として「各共同相続人につき何分の一」とする書き方です。文言上は「誰々に何々を与える」などとすることもできます。もっとも、この場合、①相続分の指定(その財産で満足させる趣旨)、②特定遺贈、③遺産分割方法の指定、いずれにも読めるため、共同相続人間で解釈が分かれ紛争の火種となってしまうことがあります。したがって、遺言作成時は「相続分の指定である」「遺産分割方法の指定である」など性質を明示する等、解釈が一義的に決まるよう細心の注意を払い、また必要に応じて評価時点や代償金、残余の帰属も定めるのが安全です。

イ.遺留分との関係

遺留分を侵害する内容の相続分指定であっても、指定自体は有効です。遺留分権利者は、指定により自己の遺留分を下回った部分について、当該指定を受けた相続人に対し金銭の支払を求めることができます(遺留分侵害額請求)【民法第1046条1項・第1047条1項】。したがって、帰属関係は原則そのまま維持され、侵害額を金銭で調整するのが基本的な扱いです。

(4)特別受益

ア.特別受益の意義

共同相続人のうち特定の者が、被相続人から婚姻・養子縁組のため、又は住宅取得資金など「生計の資本」として贈与や遺贈を受けているとき、その受けた利益を特別受益といいます。

遺産は通常、相続開始時点の財産額に各人の法定相続分または指定相続分を乗じて按分しますが、特別受益があるままでは不公平になり得ます。

そこで、特別受益者がいる場合は、相続開始時の遺産額に当該特別受益額を加算した「みなし相続財産」を基礎に各人の取り分を算定し、その後、特別受益者については自己の特別受益額を控除して具体的相続分を定めます【民法第903条1項】。特別受益の価額が自己の相続分に等しいかこれを超えるときは、その者の具体的相続分はゼロになります【民法第903条2項】。

評価は原則として相続開始時の価額で把握するのが実務上の基本です。

もっとも、被相続人が「持戻しをしない」旨を意思表示したときは、特別受益を遺産額に加算する等の調整をしません【民法第903条3項】。

なお、特別受益に当たるかどうかは、贈与の趣旨・金額・生活実態など具体事情で判断されます。例えば学費や結婚費用のように通常の扶養・教育の範囲にとどまる支出は特別受益と評価されないことがあります。したがって、生前贈与が争点になりそうな場合は、趣旨・金額・時期を示す資料を残しておくと、遺産分割での計算が明確になり紛争予防に役立ちます。

イ.特別受益者の範囲

(ア)公益法人等(共同相続人以外への給付)

特別受益者となるのは「共同相続人」に限られ、被相続人から遺贈又は婚姻・養子縁組のため若しくは生計の資本として贈与を受けた者です【民法第903条1項】。したがって、公益法人や友人など共同相続人でない者が受けた給付は、遺産の持戻し計算(特別受益)には入りません。実務上は、「誰に」与えられたかをまず確定し、共同相続人以外なら特別受益の議論自体をしない、という順序で検討します。

(イ)被代襲者に対する生前贈与等

被代襲者(本来相続人となるはずであった者)は、贈与等を受けた当時、通常は推定相続人です

【民法第887条2項】。代襲相続人は被代襲者の地位をそのまま承継するにすぎず、被代襲者を超える利益を得ることは予定されていません。そこで、被代襲者が生前に受けた贈与や遺贈は、代襲相続人の特別受益として持ち戻して計算するのが原則です。例えば、長男(被代襲者)が生前に住宅資金の贈与を受け、長男死亡により孫が代襲する場合、その住宅資金は孫の特別受益として算入されます。

(ウ)代襲者に対する生前贈与

代襲原因(被代襲者の死亡・欠格・廃除【民法第887条2項】)が生じる前に代襲者が受けた贈与は、その時点で代襲者が推定相続人ではない以上、第三者への贈与と同様に扱われ、原則として特別受益に含めません。これを含めると、たまたま代襲が生じた系統のみが過大な利益を受け、衡平を失うためです。

一方、代襲原因発生後に代襲者が受けた贈与等は、その時点で代襲者は推定相続人ですから、他の共同相続人との均衡上、特別受益として持ち戻すのが相当です。結論として、「代襲原因発生後に行われた代襲者への贈与・遺贈のみが特別受益となる」ということになります。

(エ)推定相続人となる前の生前贈与等

婚姻前の婚約者や養子縁組前の予定者に渡した金銭など、受贈時点でまだ推定相続人でない者への給付は、原則として特別受益に当たりません(前項と同趣旨)。もっとも、贈与の趣旨が「婚姻・養子縁組のため」であるなど【民法第903条1項】に列挙された目的に直接結び付く場合、実質は推定相続人となった後の給付と同視でき、特別受益に該当し得ます。例えば、養子縁組をすることが具体的に調っており、その成立を前提に住居取得資金を拠出したといった事情があると、特別受益と判断される可能性が高くなります。

(オ)相続人の配偶者その他の親族に対する生前贈与等

持戻しの対象は「共同相続人に対する」贈与に限られます。よって、共同相続人の配偶者・子など

親族名義で受けた給付は、原則として特別受益に当たりません。もっとも、実質は共同相続人への贈与であるのに形式だけ配偶者名義にしたような場合は、共同相続人への贈与として特別受益に算入され得ます。例えば、資金の拠出目的が共同相続人の事業資金で、配偶者口座を経由しただけと認められるときなどが典型です。

以上のとおり、特別受益者か否かの判断は、「受贈時点での推定相続人性」と「贈与の目的(婚姻・養子縁組・生計の資本)」の二軸で整理し、形式に偏らず実質で捉えるのが実務の基本となります【民法第903条】。

ウ.特別受益財産の範囲

(ア)婚資等

婚資等とは、婚姻または養子縁組に際して被相続人が特に用立てた持参金・支度金・新居の初期費用などをいいます。これらは通常、将来の生活基盤を整える趣旨の「生計の資本」に当たり、原則として特別受益に該当します【民法第903条1項】。

一方で、金額が少額で、被相続人の資産・生活状況から見て日常的な扶養の延長と評価できるときは、相続分の前渡しとまではいえず、特別受益に算入しません。さらに、共同相続人全員に概ね同程度の婚資が与えられている場合には、持戻しをしない旨の黙示の意思表示が認められることが少なくありません【民法第903条3項】。

結納金・挙式費用は地域慣行や家族の価値観に左右されやすく、一概の基準はありません。もっとも、挙式費用は儀礼費の性格が強く、通常は特別受益に当たらない扱いが多いといえます。判断にあたっては、金額・支出目的・実際の負担者・他の兄弟への取扱いの平仄といった事情を総合します。

(イ)高等教育のための学資等

ここにいう「高等教育」には、 親の扶養義務の範囲に属する義務教育は含まれません。現在の教育事情を踏まえると、高等学校の学費も一般に扶養の延長と捉えられ、ここでいう「高等教育」には含めないのが通例です。他方で、大学(短大を含む)・大学院・専門職大学院等の学資や留学費用、留学に準じる海外研修費などが「高等教育」と該当することになり、そのために要した費用等は、原則として特別受益に該当します。

ただし、家計規模・社会的地位・家庭方針等に照らし、その水準の教育が当該家庭で通常想定される扶養の範囲と評価できるときは、特別受益には当たらないといえます。また、兄弟姉妹が同水準の教育支援を受けている場合には、黙示の持戻免除が推認され得ます【民法第903条3項】。

学資の内訳(授業料・留学費・生活費等)や拠出時期を把握できる資料を残しておくと、後の計算が明確になります。

(ウ)不動産の贈与

独立の際に住むための土地や家を贈ったり、農家が働くための農地を与えるといった事例は、生計資本としての典型的な贈与であり、基本的に特別受益とみなされます。贈与であるかどうかは、登記名義の変更状況や代金の有無、贈与税の申告がされたかなど、客観的な事情から判断されます。また、住宅取得時には、土地や建物の現物だけでなく一緒に資金が贈られることも多く、その場合はこれらをまとめて評価するのが一般的です。

ただし、持戻し免除の意思が明確に示されていたり、家業の承継のために特定の不動産を引き継ぐ必要性が高い場合など、特別な事情があれば特別受益に含めない結論となることがあります(民法第903条3項)。

(エ)動産・金銭・社員権・有価証券・金銭債権の贈与

高額の金銭贈与や高価な動産(例:高級自動車・宝飾品・美術品)、同族会社の社員権(持分)・株式の無償または著しく低廉な譲渡、貸付金の免除などは、被相続人(財産を残す人)および受贈者(財産をもらう人)の資産・収入・生活状況に照らして「相当額」(遺産の分配に実質的な影響を与えるほどの金額)であれば、相続分の前渡しとみなされ、原則として特別受益(相続人が生前に特別にもらった財産)に該当します。

例えば、被相続人が生前、子Aに500万円相当の高級車を贈与したケースを仮定します。他の相続人には同様の贈与がない場合、この500万円分は子Aが特別受益を受けたと判断され、遺産分割の際には他の相続人の取り分と調整されます。つまり、子Aは遺産の一部をすでに受け取ったものとして扱われ、他の相続人が不公平にならないように分割されます。

ここでいう「相当額」とは、たとえば数千円の小遣いや一時的な礼金・慰労金の範囲を超え、遺産全体のバランスに影響するレベルの金額を指します。具体的には数十万円~数百万円以上の贈与が該当する場合が多いです。

ただし、生活維持のために継続的に補助を受けていたような場合には、黙示の持戻免除(暗黙のうちに相続分から差し引かないと認められること)が認められることもあります【民法第903条3項】。例えば、親が病気の子に毎月生活費を援助していた場合などは、特別受益には当たらず、遺産分割時に調整されないこともあります。

(オ)借地権の承継

被相続人名義の借地権を生前に共同相続人の一人へ名義変更した場合、相当の対価が支払われていなければ、その者に対する借地権相当額の贈与と評価され、原則として特別受益となります。名義書換料が支払われたときは、相続開始時の借地権価額から、書換時点の価額に対する書換料の割合相当分を控除して評価するのが実務的な取扱いです。

また、形式上は承継でない場合でも、実質として被相続人の借地権が失われ、相続人が経済的に同等の権利を取得したと評価できるときは、特別受益が認められ得ます。

(カ)借地権の設定

被相続人所有地に相続人が建物を新築する際、無償又は相場より著しく低廉な条件で借地権が

設定されたときは、借地権相当額の贈与と同視し、原則として特別受益に該当します。相続人が被相続人に対し相当額の権利金(世間相場)を支払っていれば、等価交換に近く贈与性は否定されます。特別受益に当たるとしても、被相続人の意思や家族内の平等処遇の状況により、持戻免除が認められることがあります【民法第903条3項】。

(キ)遺産を無償で使用できることによる利益

a.遺産土地を相続人が無償で使用する場合(自建物新築を含む)

相続人が被相続人名義の土地を無償で使用して自ら建物を建てているときは、当事者間に使用貸借が成立しているのが通常です。使用貸借が認められると、相続人には占有権原が生じ、他方で被相続人の土地は使用借権の負担が付いたのと同様に評価額が減少します。遺産分割においては、この価値減少(使用借権相当額)が事実上の利益供与とみられ、特別受益として問題となり得ます【民法第903条】。

使用借権相当額の評価は事案ごとの事情(利用期間・利用態様・固定資産税等の負担、将来の返還見込みなど)により幅がありますが、実務上は更地価格のおおむね1~3割の範囲で調整する例が多いとされています。もっとも、被相続人が当該無償使用を前提として家業の承継や老親扶養の便宜を図る趣旨で許容していたなど、持戻しをしない旨の意思(明示・黙示)が認められる場合は、特別受益に算入しない結論となることがあります【民法第903条3項】。

b.遺産建物に相続人が居住している場合

相続人が被相続人名義の建物に一人で住んでいる場合、土地の場合と同様に使用貸借契約が成立しているとみなされ、建物の使用権に相当する利益が特別受益になる可能性があります(民法第903条)。しかし、被相続人と同居し、家族として共同生活をしていただけの場合は、相続人側が家賃を払わずに済んだメリットがあったとしても、被相続人の財産価値が減ることは通常なく、特別受益には該当しません。

判断のポイントは、独立した占有権があるか、家賃に相当する対価を支払っているか、介護や扶養など居住の必要性や期間、光熱費・修繕費の負担状況などです。これらの事情を総合的に考慮し、実際に被相続人の財産が減少したかどうかによって結論が決まります。

(ク)生命保険金

a.原則と例外(著しい不公平がある場合の類推適用)

共同相続人の一人が受取人に指定されている死亡保険金請求権、またはその行使により受け取った死亡保険金は、相続財産に含まれず、原則として特別受益にも該当しません。

しかし、例外的に、保険金受取人と他の共同相続人との間に生ずる不公平が、民法903条の趣旨(相続人間の衡平を図る)に照らして到底是認することができないほど著しいものであると評価すべき『特段の事情』がある場合には、同条の類推適用により、当該死亡保険金(またはその請求権)について、特別受益に準じて持戻しの対象とするとした判例があります【最高裁 平成16年10月29日決定】。

そして、『特段の事情』の有無の判断にあたっては、①保険金の額、②この額の遺産の総額に対する比率のほか、③同居の有無、被相続人の介護等に対する貢献の度合いなどの保険金受取人である相続人及び他の共同相続人と被相続人との関係、各相続人の生活実態等の諸般の事情を総合考慮するとされています。

もっとも、金額的な要素のみで直ちに肯定されるものではなく、全体的な衡平(公平)さが重要となります。たとえば、遺留分権利者(法定相続人のうち、最低限の相続分を保障されている人)が受領した保険金額が遺産総額の約7割にあたる事案においても、受遺者(遺留分侵害額請求を受けた者)が同保険金額を上回る財産を取得していたため、裁判所は『特段の事情』(特別な事情)があるとは認めず、民法903条の類推適用を否定しました(東京地裁令和5年11月16日判決)。この判例は、保険金額が遺産総額の大部分を占めていても、共同相続人間の衡平性が損なわれていない場合には、必ずしも特別受益として扱われるわけではないという考え方を示しています。

【補足】民法903条は、あくまでも「共同相続人間の衡平(公平)を図る」趣旨の条文であり、保険金受取人が相続人ではない場合など、「共同相続人間」の紛争ではないケースには、民法903条が類推適用される余地はないと考えられます。なお、このようなケースに関する最高裁判決は存在しませんが、下級審の中には同様の理由から民法903条の類推適用を否定した裁判例もあります。

以上より、遺留分権利者が受領した保険金額が多額であっても、必ずしも民法903条の類推適用が認められるわけではなく、様々な要素を踏まえた共同相続人間の衡平性が重視されることが分かります。

b.持戻し価額の算定(保険金額修正説)

死亡保険金を持戻しの対象とする場合、その算定方法は、被相続人の負担した保険料割合に応じて保険金額を按分する考え方(保険金額修正説)が通説的に採られています。すなわち、受取人自身が一部の保険料を負担していたときは、受取保険金のうち、被相続人負担分の保険料総額が全保険料総額に占める割合に相当する部分のみを特別受益相当額として評価します。

実務では、長期にわたる契約の保険料負担を精査する必要があるため、通帳記録・領収書等により拠出者と拠出割合をできる限り特定します。保険が複数にまたがる場合には、契約ごとに負担割合を確定し、合算して評価するのが分かりやすい運用です。

(ケ)死亡退職金・遺族扶助料

死亡退職金の法的性質は、賃金の後払い的性格と遺族保障的性格が併存し得ます。取得者の指定方法、相続人との重なりの有無、金額算定の基準等から、その給付趣旨が遺族の生活保障にあると推測される場合は特別受益に当たらないのが一般的です。他方、被相続人の意思が直接反映され、実質は相続人への資本的給付と評価できる事情があるときは、特別受益性が問題となり得ます。

遺族扶助料も同様ですが、法令・就業規則等により遺族の生活保障を目的として支給されるものが大半であり、特別受益に該当しない取扱いが多いといえます。いずれも、支給根拠・支給対象・金額決定の仕組みを確認し、生活保障性が強いか、資本形成的かを具体的に見極めることが重要です。

エ.特別受益の評価

(ア)評価の基準時

特別受益にあたる財産は、評価は、相続開始の時点(被相続人の死亡時)を基準に評価されます【最高裁 昭和51年3月18日判決】。この基準によれば、①【民法第903条】【民法第904条】の文言との整合、②寄与分の規定とのバランス【民法第904条の2】、③一部分割・遺留分算定との統一処理が可能となり、具体的相続分を安定的に確定できるという実務上の利点があります。したがって、贈与時の価額ではなく、原則として「相続開始時の価額」に引き直して算定するのが出発点になります。

(イ)評価の方法

a.受贈者の行為により目的物が滅失・増減した場合

受贈者の改築・取り壊し・造成等の行為により目的物が滅失したり価額が増減したときは、贈与当時の状態(原状)のまま存在しているものとみなし、その原状の目的物を相続開始時の時価で評価します【民法第904条】。受贈者の行為による偶然の有利・不利を持ち込まないための調整です。

b.不可抗力により目的物が滅失・増減した場合

天災等の不可抗力で滅失したとき、当該財産の価額を受贈者の相続分から差し引くのは酷であるため、その分は加算しません(なにも受けていないものとして計算)。不可抗力で価額が上下したにとどまる場合は、相続開始時の時価で評価します。

c.特別受益財産の具体的評価方法

(a)不動産

特別受益にあたる不動産の評価は、原則として相続発生時の時価に基づいて行われます。ただし、建物については経年による減価償却の影響が大きく、贈与時の時価を下回る場合には、実質衡平の観点から贈与時の評価額を相続開始時点の評価額として採用する取り扱いが一部認められています。評価方法(路線価、公示価格、鑑定評価等)は、遺産全体の整合性を確保する観点から適切に選択されます。

(b)動産

原則として動産も不動産と同様に評価します。ただし、例えば婚資として贈与された家具などの家財道具は、相続開始時には中古品としての価値しか残っていないことが多いため、贈与時の購入価格(贈与時価)ではなく、相続開始時点での中古市場価格(相続開始時価)で評価するのが合理的です。

具体例として、婚姻時に新品で贈与されたソファが、相続開始時には10年以上経過していた場合、贈与時の新品価格ではなく、リサイクルショップなどで取引される中古品としての価格を基準に評価します。

また、高額な美術品などは、市場で実際に取引される際の価格(市場時価)を参考に評価します。

(補足)「贈与時価」とは贈与された時点での価格、「相続開始時価」とは相続が発生した時点での価格、「市場時価」とは市場で実際に取引される際の価格を指します。

(c)金銭

贈与されたときの金額は、相続が始まった時点の貨幣価値に直して評価されます(最高裁 昭和51年3月18日判決)。実際には、物価指数などを使って金額を調整し、みなし相続財産に加えて計算します。

(d)株式・有価証券・ゴルフ会員権・変動する金銭債権

同じく原則として相続開始時の時価で評価します。上場株式は基準日の相場を、非上場株式は類似業種比準・純資産法等で適切に把握します。

有価証券も、同じく、原則として相続開始時の時価で評価します。たとえば、上場株式の場合、相続開始日が2024年6月1日であれば、その日の終値(株式の市場でその日に最後についた価格)を基準に評価します。非上場株式については、「類似業種比準」や「純資産法」などを用いて適切に把握します。

「類似業種比準」とは、評価対象となる非上場株式と同じ業種に属する上場企業の株価や配当、純資産などの指標を参考にし、これらと比較することで株式の価値を算出する方法です。「純資産法」は、その会社が保有する資産から負債を差し引いた純資産額を基準に株式の評価額を計算する方法です。このように具体的な数値や事例、方法の内容を踏まえて評価を行うことで、より正確かつ納得感のある資産評価が可能となります。

オ.特別受益がある場合の算定方法

(ア)算定の基本手順(民法第903条:特別受益の持戻し)

① 相続開始時の遺産額に、各相続人の特別受益額(生前贈与や遺贈)を加えて、みなし相続財産額を算出します。

② みなし相続財産額に、法定相続分または指定相続分の割合を掛けて、本来の相続分額を計算します。

③ 各共同相続人の本来分から、その人の特別受益(生前贈与・遺贈)を差し引いて、具体的相続分を確定します。

なお、特別受益が本来分を超える者(超過特別受益者)は、具体的相続分が0となります(民法903条2項)

※遺贈(遺言による財産の譲渡)の対象となる財産は、元々、相続財産に含まれているため、改めて加算する必要はありません。

(イ)具体例

a.超過特別受益者がいないケース(基本型)

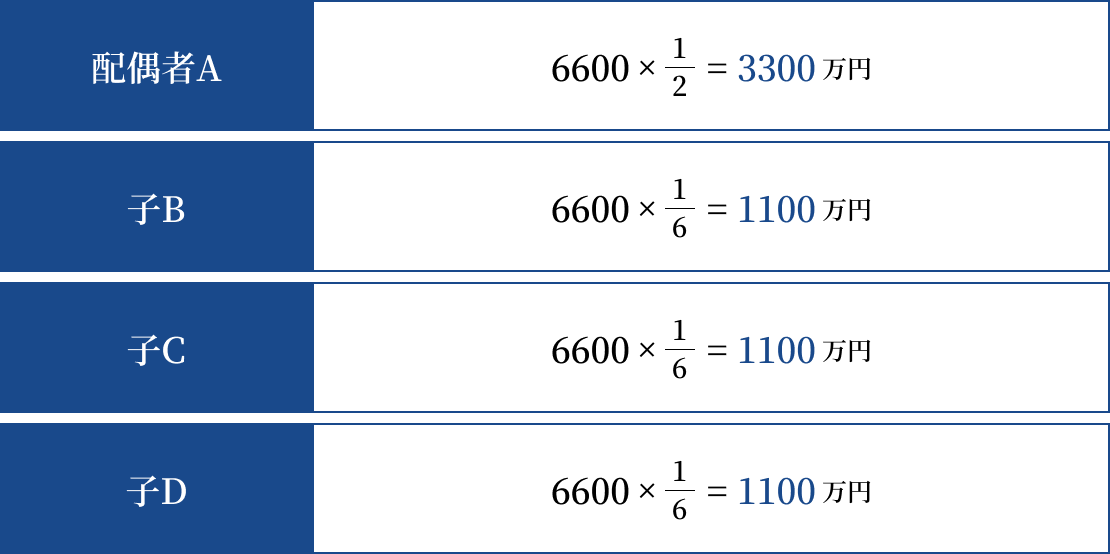

事例:遺産6,000万円。相続人は配偶者Aと子B・C・D。Bは生前贈与600万円、Dは遺贈800万円を受けています。

計算手順:

① みなし相続財産額=6,000万円(遺産)+600万円(Bの生前贈与)=6,600万円

※Dの遺贈800万円は遺産6,000万円にすでに含まれているため、加算不要です。

② 本来分を計算(法定相続分:配偶者1/2、子3人で1/6ずつ)

③ 各人から特別受益を控除(具体的相続分の確定)

以上のように、遺贈は遺産に含まれているため、みなし相続財産額の計算では加算せず、相続人ごとの具体的相続分から控除するのみとなります。

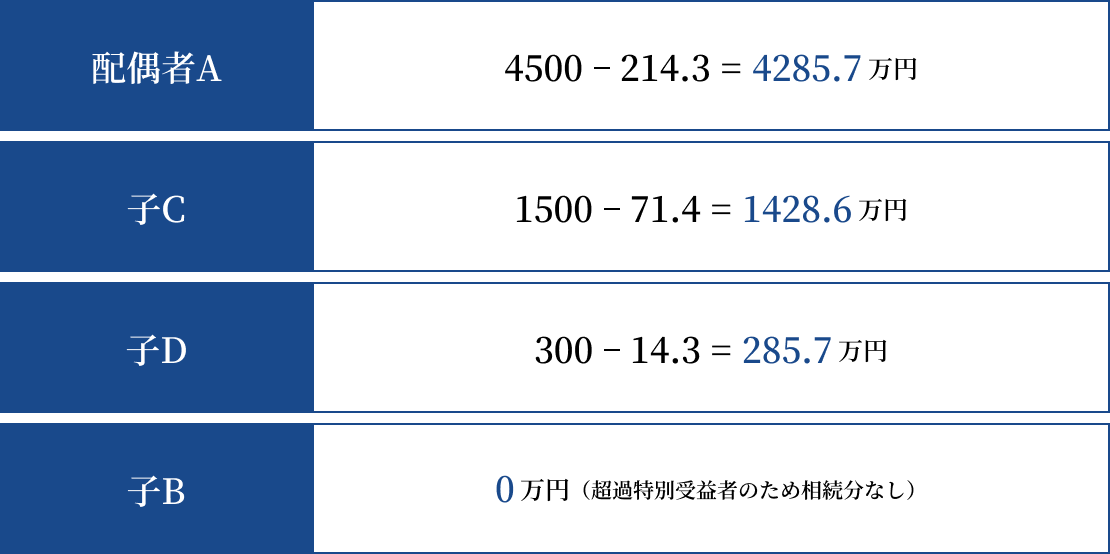

b.超過特別受益者が生じるケース(一次計算)

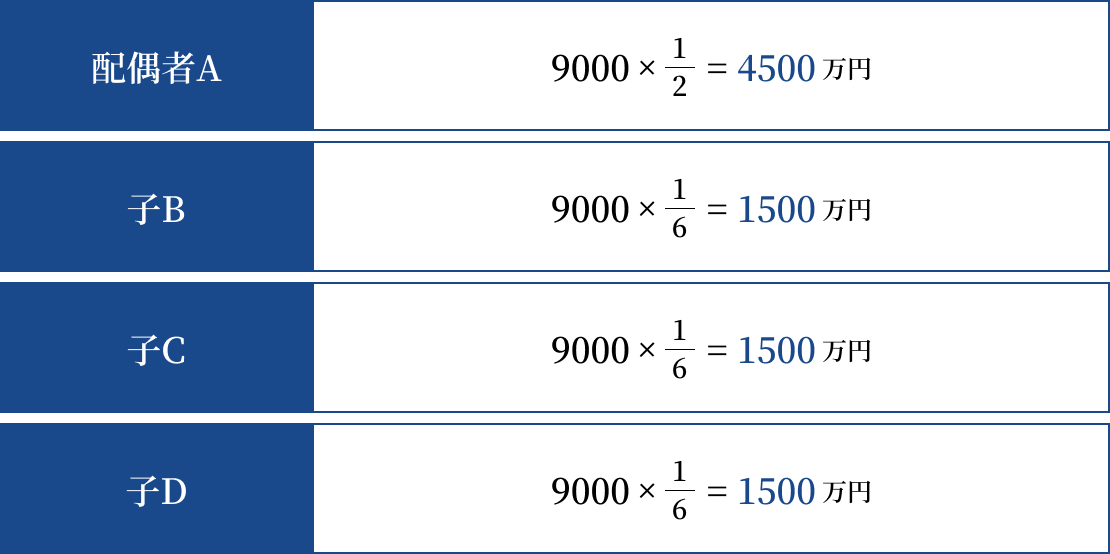

事例:遺産6,000万円。相続人は配偶者Aと子B・C・D。Bは生前贈与1,800万円、Dは遺贈1,200万円。

計算手順:

① みなし相続財産額=6,000万円+1,800万円+1,200万円=9,000万円

② 本来分を計算(法定相続分:配偶者1/2、子3人で1/6ずつ)

③ 各人から特別受益を控除(一応の具体的相続分を算出)

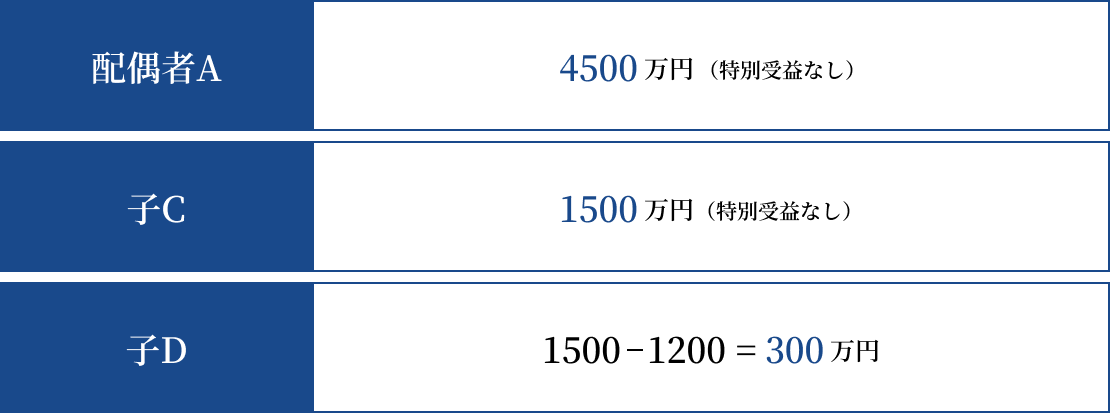

Bは本来分よりも、特別受益が多い「超過特別受益者」ということが分かります。超過特別受益者の具体的相続分は0となります。他方で、Bを除いたA・C・Dで不足分を負担することになります。

もっとも、その計算方法については見解が分かれていますが、以下では、裁判例で多く採用されている具体的相続分基準説に則して解説します。

c.超過特別受益者を除外した後の再按分(最終配分)

具体的相続分基準説では、具体的相続分の割合で超過特別受益者を除いた、他の共同相続人が不足分を負担することになります。

① 上記の例ですと、各相続人の(一応の)具体的相続分は、次のとおりでした。

② Bを除いたA・C・Dの合計相続分を計算します。

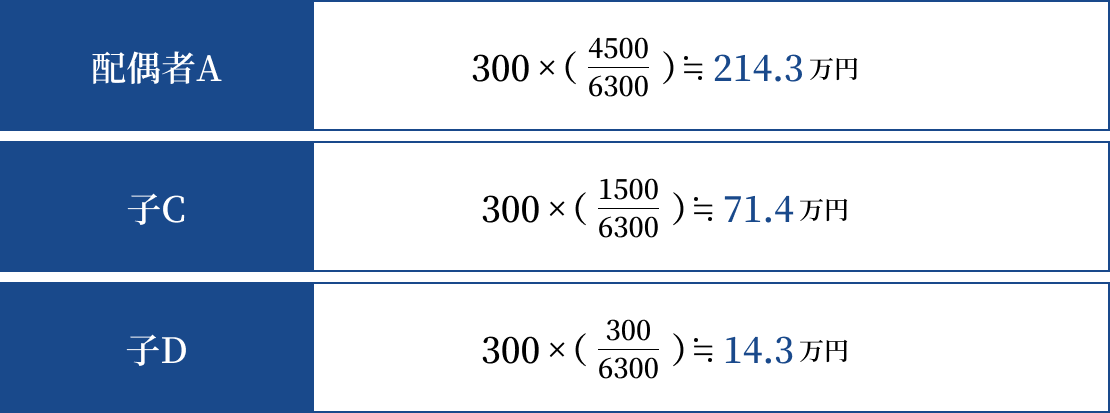

③ Bが超過した分(-300万円)を、A・C・Dの具体的相続分の比率で按分します。

④ 各人の最終的な具体的相続分

このように、超過特別受益者を除外したうえで、不足分を他の相続人が具体的相続分の割合で分担し、最終的な相続分を調整します。

(実務上の留意点・トラブル防止策)

実務上は、相続人間で特別受益や具体的相続分に関する認識のズレや誤解が原因で紛争が生じやすいです。特に、過去の贈与や支援の内容・評価額について記録が曖昧な場合、後々トラブルに発展することがあります。こうしたリスクを防止するためには、被相続人が生前に資産移転の経緯や金額、持戻しの有無について明確な書面を残しておくことが重要です。また、相続人同士で事前に十分な話し合いを持つことも円滑な遺産分割のために有効です。

カ.持戻免除の意思表示

(ア)制度の趣旨

特別受益の持戻しは、相続人間の公平のために用いられる計算方法です。被相続人が「持戻し免除」の意思を示していれば、遺留分に反しない限りその意思が優先されます(民法903条3項)。実務では、まず持戻し免除の有無や内容を確認します。

(イ)意思表示の方法

a.贈与に関する持戻免除の意思表示

特別の方式は不要です。贈与と同時でも、後日あらためてでも構いませんし、被相続人の生前行為(書面・口頭)でも遺言でも足ります。もっとも、争いを避けるためには、対象資産・評価基準・他の相続人との調整方法(代償金の有無など)を明確に記した書面化が望まれます。

b.遺贈に関する持戻免除の意思表示

遺贈は遺言によってのみ成立するため、当該遺贈について持戻免除をする意思表示も遺言で行うのが原則です【民法第903条3項】。遺言では、「当該遺贈は持戻しの対象としない」旨と、遺留分への配慮(侵害があれば金銭支払で調整する等)を併記しておくと実務上安全です。

(ウ)黙示の意思表示

現実には明示の免除が残されていない事案が多く、黙示の意思表示が認められるか否かが問題になります。黙示が認められるのは、受益者が相続分を超えて取得してもなお合理性がある事情が推認できる場合に限られます。典型例は次のとおりです。

a.家業承継のための財産集中(事業用不動産・運転資金の贈与等)

後継者が継続して事業を維持する前提で与えられた財産は、事業承継の必要性から偏在が合理化されやすく、免除意思が推認されることがあります。

b.寄与に対する報償としての給付

長期の療養看護・事業支援など寄与が顕著な相続人に対し、その功労を報いる趣旨で与えられた財産は、免除意思の根拠となり得ます(寄与分【民法第904条の2】との関係整理も要)。

c.特別の事情に基づく生活保障

障害・病弱・ひとり親等により相続分以上の資力を要する相続人の生活安定を図るための給付は、将来の扶養確保の観点から免除意思が肯定されやすい領域です。

さらに、各相続人に同程度の婚資・学資等を与えている場合は、計算上の持戻しをしないという被相続人の考え(黙示の免除)が推認されます。いずれの場合も、金額・目的・時期・他の相続人との均衡を総合して、免除の有無を事実認定します。

(エ)配偶者に対する持戻免除の推定(平成30年改正)

被相続人が生前または遺言により、婚姻期間が20年以上である配偶者に対し、居住用不動産(住居またはその敷地)を贈与・遺贈していた場合、当該財産については「持戻免除の意思表示があったもの」と法律上推定されます【民法第903条4項】。

この法律は、結婚生活の中で築かれた財産に対する配偶者の貢献や、残された配偶者が老後も安心して住み続けられることを重視しています。そのため、原則として住居を贈与または遺贈した場合、それは配偶者の特別受益には含まれません(ただし、遺留分との関係については別途調整が必要です)。

ただし、例えば名義だけが移転されて実質的な所有者が異なる場合など、例外となる事実があれば、この推定は覆されます。実務では、対象となる不動産の具体的な情報や取得の経緯、実際の居住状況、固定資産税や維持費の負担状況などを資料で確認し、推定が覆られるか判断することになります。

(オ)実務メモ(紛争を避ける書き方)

a.明示の免除を用いる場合

免除する対象を特定(資産の種類・所在・評価基準)し、「当該給付は【民法第903条3項】に基づき持戻しを免除する」旨を明記。必要に応じて、他の相続人への配慮として代償金・保険金活用・支払期限を定めます。

b.黙示推認を狙う場合

家業承継や生活保障など合理的事情を説明できる手紙・メモ・議事録、資金使途の記録、他の相続人にも同水準の給付をした事実(一覧化)を残しておきます。

c.証拠化のコツ

贈与契約書・贈与時の送金記録、遺言、保険契約、固定資産税の納付書等をセットで保管。将来の相続人が読み取れるよう「免除の趣旨」を短文で添えると、調停・審判での立証が容易になります。

(カ)まとめ

持戻免除は、被相続人の意思を具体的な相続分に直接反映する方法です。明示の場合は形式が簡単で、黙示の場合は合理的な事情とバランスが重要です。配偶者の居住用不動産については法律上の推定がありますので、免除の有無や範囲を先に確定することで、特別受益や遺留分・寄与分との調整が容易になります。【民法第903条3項・第903条4項】

キ.特別受益により相続分がない旨の証明

(ア)趣旨と効果

いわゆる特別受益証明書とは、相続人が「生前に分与を受けたため、今回の相続では私の相続分はないことを証明します」との趣旨を記載した書面です。これを添付することで、当該相続人を除外した名義で相続登記が可能となるのが実務運用です。判例・登記実務上、遺産分割協議書の代替として効力を肯定する取扱いがあり、迅速処理の便法として用いられてきました。

(イ)留意点

本来、遺産分割協議書や相続放棄手続を利用すべきところを、特別受益が実際には存在しないにも関わらず、特別受益証明書を作成して一部の共同相続人に相続登記を行うケースがよく見受けられます。このような事実にそぐわない特別受益証明書であっても、判例では、対象者が不動産を相続しないことを示す遺産分割協議書の代用として効力を認める立場です。しかし、実際には存在しない事実を記載することになるため、トラブルの原因となることも少なくありません。したがって、正式な遺産分割協議書や相続放棄手続きによって処理を行うことが重要です。

(5)寄与分

ア.寄与分の意義

(ア)趣旨

共同相続人の中に、被相続人の財産の維持・増加に特別の寄与をした者がいるのに、他の相続人と同じ法定相続分で機械的に分けるのは衡平を欠きます。そこで、当該相続人に寄与に見合う額を上乗せして取得させ、実質的公平を図る制度が寄与分です【民法第904条の2】。寄与の典型は、被相続人の事業に無償・低廉で従事した場合、療養看護の継続、財産上の給付(資金拠出・不動産提供など)です。

(イ)成立要件

寄与分が認められるには、①寄与行為の存在、②その寄与が「特別」であること(通常の親族的扶助や同居の範囲を超える程度・期間・内容であること)、③被相続人財産の維持又は増加という結果、④寄与行為と結果との因果関係、の四点を充たす必要があります。

したがって、日常的扶助や短期的手伝いのみでは寄与分とは認められない傾向にあります。実務では、寄与の内容・期間・負担状況を家計簿、勤務実績、介護記録、送金・領収書等で立証し、上乗せ額(具体的相続分への反映)を調停・審判で定めます【民法第904条の2】。

イ.寄与分の態様

民法は、寄与分が成立し得る寄与行為として、被相続人の事業に関する労務の提供、同事業に関する財産上の給付、被相続人の療養看護、その他の方法を例示しています【民法第904条の2】。

また「特別の寄与」とは、被相続人と相続人の身分関係から一般的に期待される範囲を超えて行われた貢献を指します。そのため、貢献の程度は被相続人とその共同相続人との間柄によって異なります。そのため、共同相続人が配偶者、子、兄弟姉妹、親族などの場合、同じ行為であっても寄与分が認められるかどうかは違ってきます。

そして、一般に、通常期待される貢献の程度は、配偶者(協力・扶助義務)、親子(扶養義務・相互扶助義務)、兄弟姉妹(扶養義務・同居時の相互扶助義務)、親族(扶養義務・同居時の相互扶助義務)の順に小さくなる傾向があります。それぞれの義務を超える貢献があった場合のみ、「特別の寄与」として認められます。

なお、ここでいう「親族」とは、共同相続人のうち両親を除く直系尊属および代襲相続人を指し、具体的には祖父母や被相続人の孫、兄弟姉妹の子などが該当します。

以下では、類型ごとに「特別の寄与」といえるか否かの判断のポイントとなる要素を整理します。

(ア)家業従事型

家業従事型とは、被相続人の事業に従事し、相続財産の維持又は増加に寄与した場合をいいます。被相続人の営む事業の典型例は農業や商工業ですが、医師、弁護士、司法書士、公認会計士、税理士などの業務を含むとされています。家業従事型において、特別の寄与が認められるには、a.特別の貢献、b.無償性、c.継続性、d.専従性が必要となります。

また、家業従事型においては、単に家業に携わったというだけではなく、その従事の態様や負担の大きさも重要な判断材料となります。たとえば、他の共同相続人と比べて著しく長時間にわたり主導的な立場で家業を支えた場合や、事業の発展・維持に不可欠な役割を果たしていた場合には、「特別の寄与」として認められる可能性が高まります。なお、具体的な寄与分の算定にあたっては、当該寄与が無償で行われ、かつ長期間にわたって継続していたかどうかなど、個別事情を総合的に考慮する必要があります。

(イ)金銭等出資型

金銭等出資型とは、相続人が資金や財産を出し、遺産の形成や維持に具体的な効果をもたらした場合を指します。例えば、妻の収入財産で夫名義の不動産を取得する、自己所有の不動産を贈与・無償提供する、新築や借金返済のために資金を拠出するなどです。無償性があり、効果が相続開始時まで残っていることが必要で、生活費のような一時的支出は除外されます。因果関係も明確であるべきです。評価は出資額ではなく、相続開始時点で残る効果額にもとづきます。送金記録や契約書などの証拠資料が重要です。

(ウ)療養看護型

療養看護型では、相続人が付添いや通院の介助、薬の管理、入退院手続などを担当します。その結果、外部サービスを利用していれば必要だった費用を抑えられるため、財産の維持に役立つケースです。 ここでも「通常の親族的扶助」を超える程度・期間・内容が要り、医師の診断や要介護認定、ケアプラン等から客観的な必要性を確認し、夜間介護や泊り込み、長期・高頻度の介助といった実質的拘束の高さが評価の鍵となります。配偶者・子などは日常的な扶助が期待されるため、離職や大幅な時短、自己負担の大きさなど「期待超過」の事情を積み上げることが重要です。金額化は、介護ヘルパーや付添看護を有償で手当てした場合の相当単価を基に、提供時間・日数で按分するのが実務的で、領収書・介護記録・主治医意見書等の整合性が結果を左右します。

(エ)扶養型

扶養型は、相続人が被相続人の生活費を継続的に負担し、本人の支出を肩代わりしたために預貯金の取り崩しを防げた、あるいは利息負担の軽減につながったと評価できる場面です。ただし、民法第752条の夫婦間協力扶助義務や民法第877条1項の直系血族・兄弟姉妹の扶養義務との関係により、通常分担を超えた範囲で義務が認められる必要があります。その判断では、被相続人の収入や資産状況、他の扶養義務者の負担状況、支出目的が生活維持なのか嗜好消費なのかといった要素が考慮されます。評価の際には、肩代わりがなければ必要だった生活費のうち、資産維持につながる部分について、相続開始時点を基準に期間ごとに割り振って把握することが指標になります。

(オ)財産管理型

財産管理型は、不動産の賃貸管理、修繕の手配、保険加入、公租公課の納付、空家・滞納への対応、預貯金・有価証券の口座管理などにより、外注費や延滞金・損失の発生を回避して遺産の価値を維持したと評価できる場面です。例えば、不動産賃貸管理の場合、入居者募集から賃貸契約の締結、家賃の回収、修繕業者の手配や定期的な点検、退去時の原状回復手続きまでを一貫して無償で行ったケースが挙げられます。また、預貯金の管理では、定期的な入出金の確認や、必要に応じた資産の運用・有価証券の売買手続きなどを担い、延滞や損失を未然に防いだ場面も典型例です。

家業従事型ほど厳格な専従性・継続性は求められないものの、無償性、節減効果、因果関係という骨格は同様に重視されます。金額の見積りは、管理会社へ委託した場合の相当管理費や、延滞回避額・保険未加入の場合のリスクコストなどを基準に期間按分する方法が採られます。

他類型(家業従事型・金銭等出資型)と重複し得るため、同一の効果を二重に評価しない整理が不可欠です。例えば、家業従事型と財産管理型が重複する場合は、各業務内容ごとに担当者と効果を区分し、重複部分は一方のみを評価対象とする、といった基準で整理します。具体的には、担当者ごとに業務内容・期間・成果を一覧化し、同じ効果(例:家賃回収による収益維持)が複数の類型で主張される場合は、主たる寄与に該当する類型のみで算定することが実務上のポイントです。

ウ.寄与分の算定

寄与分の具体的な金額は、寄与した時期・方法・程度、相続財産の規模など様々な事情を考慮して、家庭裁判所が適切だと認める方法で決定されます(民法第904条の2第2項)。決まった数式はありませんが、実務では各タイプごとに「効果を金額に換算する」基準を設けて、相続開始時点の状況に応じて裁量で調整します。

下記は原則的な算定方法の枠組みであり、具体的に認定される寄与分額は、事案ごとに増減されることとなります。

(ア)家業従事型

家業従事により外部雇用費を節減できたと評価できる部分を把握します。相当賃金から現実の給付を控除し、生活費相当の内部利益を差し引いたうえで、従事年数を掛けるのが基本です。

【計算式の一例】

寄与分額=(相続開始時点の年間相当賃金-現実の年間給付)×(1-生活費控除割合)×寄与年数

(イ)金銭等出資型

出資・提供により相続開始時点で残っている経済的効果を基礎に評価します。

a.妻の夫に対する不動産取得資金の贈与

b.不動産の贈与

寄与分額=相続開始時の不動産価額×裁量的割合

c.不動産の使用貸借(無償使用の提供)

寄与分額=相続開始時の賃料相当額×使用年数×裁量的割合

d.子の親に対する金銭贈与

寄与分額=贈与当時の金額×貨幣価値変動率×裁量的割合

(ウ)療養看護型

外部サービスを利用すれば要したであろう費用を基礎に、実際の提供日数・時間に応じて評価します。医療上の必要性や専従・継続の程度で裁量率を調整します。

a.現実の療養看護

寄与分額=付添看護等の相当日当額×療養看護日数×裁量的割合

b.費用負担(治療費・介護費の肩代わり等)

寄与分額=現実に負担した額

(エ)扶養型

生活費の負担によって遺産の散逸を防いだ部分を把握します。親族の扶養義務の通常分担を越える範囲のみ評価対象となる点に注意します【民法第752条】【民法第877条1項】。

a.現実の引取り扶養

寄与分額=(現実に負担した額又は生活保護基準等による額)×期間×(1-寄与相続人の法定相続分割合)

b.扶養料の定期負担

寄与分額=負担扶養料×期間×(1-寄与相続人の法定相続分割合)

(オ)財産管理型

管理委託をした場合の相当報酬や、延滞金・損害の回避額等を基礎に評価します。家業従事型・出資型と重複しないよう効果の切り分けが必要です。

a.賃貸管理・占有排除・売買関与など

寄与分額=第三者に委任した場合の報酬相当額×裁量的割合

b.火災保険料・修繕費・公租公課の立替

寄与分額=現実に負担した額

証拠資料(賃金相場、領収書、介護記録、契約書、登記事項等)を揃え、裁量的割合の根拠(必要性・継続性・専従性・無償性・因果関係)を具体的に示すことが、妥当な算定につながります。【民法第904条の2】

エ.具体的相続分の算定方法

寄与者がいる場合は、まず寄与分を相続財産から先に控除し(残余財産=相続財産-寄与分)、この残余を各人の法定相続分(または指定相続分)で按分します。最後に、寄与者には自らの按分額に寄与分を加えて最終配分額とします【民法第904条の2】。

なお、寄与者が複数いる場合は、それぞれの寄与分を個別に控除し、残余財産を按分します。各寄与者は、自身の按分額に自らの寄与分を加算して最終的な具体的相続分を算定します。

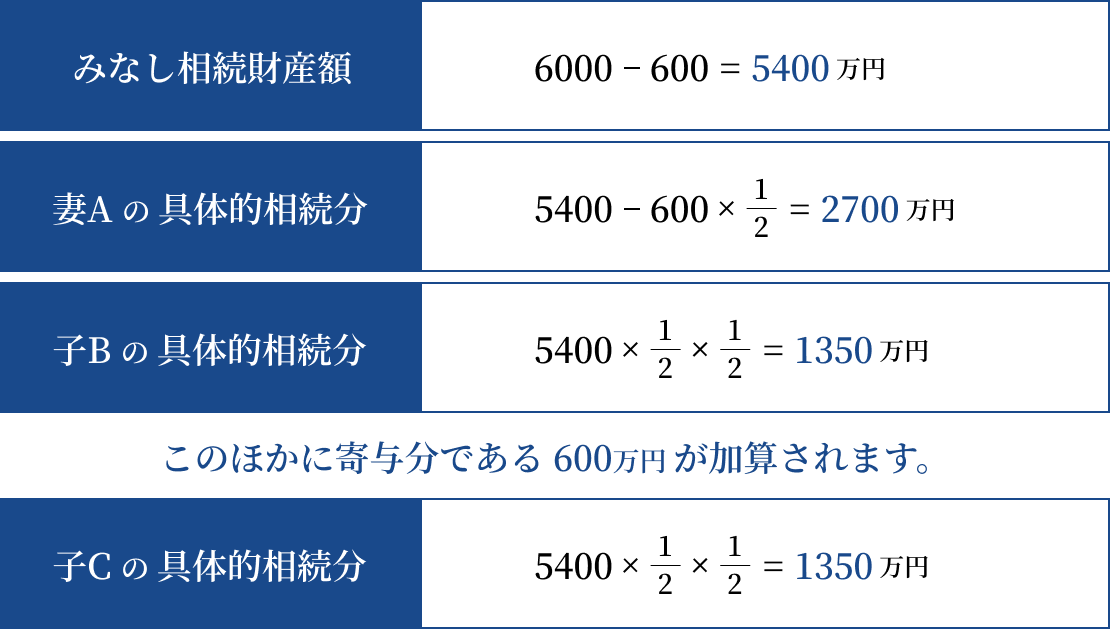

例:相続財産6000万円、相続人=妻A・子B・子C、Bの寄与分600万円。

残余5400万円をA1/2=2700万円、B1/4=1350万円、C1/4=1350万円とし、Bはこれに寄与分600万円を加えて1,950万円が具体的相続分となります。

(参考:もし寄与者がBとCの2名で、それぞれの寄与分がB400万円、C200万円だった場合、相続財産6000万円から両者の寄与分計600万円を控除した5400万円を法定相続分で按分し、Bは按分額1350万円+寄与分400万円=1750万円、Cは按分額1350万円+寄与分200万円=1550万円、Aは2700万円が具体的相続分となります。)

オ.寄与分と特別受益の関係

(ア)寄与者と特別受益者が同じ人物である場合

a.基本的な考え方 【民法第903条】(持戻し)および【民法第904条の2】(寄与分)は、どちらも共同相続人同士の公平を実現するための仕組みです。もし一人の相続人が「寄与による貢献」と「生前贈与・遺贈による利益」の両方を受け取って、その両方を満額評価すると、同じ内容を二重に認めることになり、不公平となります。そのため、贈与や遺贈が寄与の見返りとして行われたと考えられる範囲では、【民法第903条3項】の趣旨をもとに、その分については持戻し免除の意思があったものと扱います。よって、その限度で持戻しの対象から外され、寄与分の主張も制限されるのが実務の基本的な運用です。

b.遺留分との関係

被相続人が寄与を踏まえて特定の相続人に遺贈した場合でも、他の相続人は遺留分を侵害された際には遺留分侵害額請求が可能です【民法第1046条】。このとき、寄与者(受遺者)が「自分の寄与」を理由に侵害額を減らすことは原則できません。遺留分侵害額は制度固有の基準で計算されます(寄与の事実は遺贈の金額や有無を定める過程で考慮されるだけです)。

遺留分と寄与分の関係については、●●(リンク)で詳述しています。

(イ)寄与者と特別受益者が同一人でない場合

a.特別受益者の受益財産に対する寄与の主張の可否

生前贈与・遺贈の相手が寄与者以外であっても、寄与者が受益者に対し「その受益財産を返せ」と直接求めることはできません。寄与分は、あくまで被相続人が死亡時に残した遺産(積極財産)に対して認められる調整だからです。ただし、寄与の事実は【民法第904条の2】が定める「一切の事情」の一要素として、遺産の中から寄与相当額をどの程度上乗せ配分するかの判断に反映されます。

b.特別受益が大きく、寄与分が事実上圧迫される場合

他の相続人に対し多額の特別受益が認められる場合、遺産の残余部分が縮小されるため、寄与分の算定範囲が限定されることがあります。しかしながら、寄与分については遺留分と異なり、受益の減殺または返還請求の制度が設けられていません。従って、原則として「寄与分が侵害された」として、被相続人からの生前贈与や遺贈の一部について、その返還を請求することは認められていません。

c.寄与者と特別受益者が併存する場合の具体的算定

実務(審判例の傾向)では、【民法第903条】と【民法第904条の2】を同時に適用して具体的相続分を定める手順が多く採用されています。すなわち、(1)相続開始時の遺産に持戻し対象となる特別受益(生前贈与・遺贈)を加え、認定された寄与分を控除して「みなし相続財産」を把握し、(2)各人の法定相続分(または指定相続分)を乗じて一旦「本来の相続分額」を求め、(3)特別受益者については自己の受益額を控除し、(4)寄与者については認定された寄与分を加算して、最終的な具体的相続分を確定します。

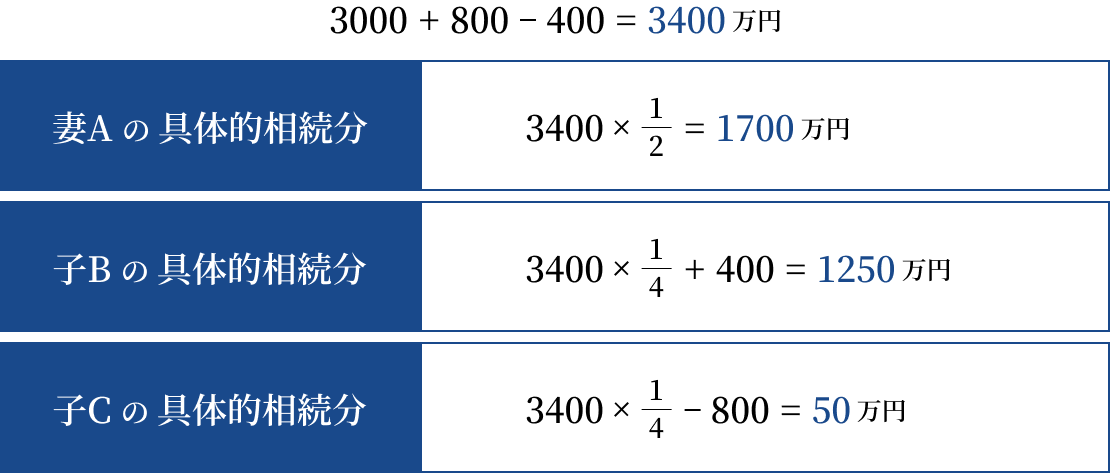

超過特別受益者がいない場合

受益額が本来分の範囲に収まっているときは、上記同時適用の流れで機械的に具体的相続分が確定します。たとえば、遺産3000万円、相続人が妻A・子B・子C、Bに寄与分400万円、Cに800万円の特別受益があるような事例では、みなし相続財産で各人の本来分を出し、Cは受益800万円を控除、Bは寄与400万円を加算する処理となります(いずれも評価は相続開始時点が原則)。

(b)超過特別受益者がいる場合

受益額が本来分を超える者(超過特別受益者)が出ると、当該超過分は本人が現に出捐するものではありません【民法第903条2項】。その結果、残りの相続人にしわ寄せが生じるため、実務では(1)まず全員の本来分額をそろえて算出したうえで、(2)超過者を具体的相続分0として外し、(3)残る相続人間で本来分「額」の比に従い再按分する方法がしばしば用いられます。この再按分に寄与分をどう絡めるか(寄与分部分にも超過分の負担を及ぼすか)については見解が分かれ、事件の事情に応じた裁量処理が続いているのが現状です。

カ.寄与分と遺言の関係

(ア)寄与者を定める遺言の効力

被相続人が、特定の相続人に対して「寄与分として遺産の3分の2を与える」「寄与分として自宅を与える」など、寄与分を名指しで指定する遺言を作成しても、その指定自体に法的拘束力は生じません。寄与分は、共同相続人の協議、または家庭裁判所の調停・審判で決めることとされており【民法第904条の2】【家事事件手続法別表2の14】、遺言による一方的な確定は予定されていないからです。したがって、そのような遺言は共同相続人や家庭裁判所を拘束せず、同様に「寄与分は一切認めない」とする遺言も効力を持ちません。

一方で、これらの文言が「寄与分の指定」としては無効であっても、内容次第では、遺贈や相続分の指定、あるいは遺産分割方法の指定としては有効に評価され得ます。実務では、被相続人の最終意思の示された遺言を尊重し、その効力をなるべく有効として取り扱うべく、文言・趣旨・対象財産の特定の仕方から、寄与分の指定としての拘束力は否定しつつ、別の法律構成として効力を認めるという運用が取られています。

(イ)遺言の寄与分に及ぼす影響

遺言による遺産処分には、概ね、a.遺贈、b.相続分の指定、c.遺産分割方法の指定(典型例として「特定財産を相続させる」旨)があります。これらが寄与分の主張・算定にどう影響するかを、次のとおり整理します。

a.遺贈

(a)特定遺贈

遺産の全部が特定人へ特定遺贈されている場合、遺産分割の余地はなく、そもそも寄与分の問題は生じません。寄与分は「遺産分割を前提とする調整」だからです。

遺産の一部のみ特定遺贈されたときは、寄与分は残余遺産の範囲内でのみ認められます。条文上も、寄与分は「被相続人が相続開始の時に有した財産の価額から遺贈の価額を控除した額」を超えられないとされます【民法第904条の2第3項】。

(b)包括遺贈

1)全財産を1名に包括遺贈した場合は、遺産分割自体が不要となり、寄与分の問題は生じません。

2)一部の包括遺贈にとどまる場合は、残部遺産の分割が必要であり、特定遺贈の場合と同様に、その残部の範囲で寄与分が問題となります。

3)全遺産を複数の受遺者に分数的割合で包括遺贈した場合、受遺者は民法第990条に基づき、相続人と同じ権利と義務を持つものとされ、受遺者同士で遺産分割と同様の清算が行われます。ただし、このケースでは「相続人間の寄与分」という制度の趣旨に合致しないため、受遺者同士が寄与分を主張することは認められません(寄与分は共同相続人間での公平の調整に限って適用されます)。

b.相続分の指定

遺言で各人の相続分を指定しても、個々の遺産の帰属はなお未確定ですから、遺産分割によりこれを決める必要があります。この分割過程では、遺言の指定相続分は、遺言がない場合の法定相続分と同様に、寄与分や特別受益の調整を受けます【民法第904条の2第1項】。したがって、相続分の指定があっても、寄与分の主張は可能であり、認定された寄与分は具体的相続分に反映されます。

c.「相続させる」旨の処分

(a)法的意味

特定の遺産を特定の相続人に「相続させる」とする遺言は、遺贈と読むべき特段の事情がない限り、遺産分割方法の指定と解されます。そして特段の条件付けがない限り、当該遺産は被相続人の死亡時に当然に相続により承継されると判示されています【最裁 平成3年4月19日判決】。

(b)全部の遺産が割り付けられている場合

遺産全体がこの方式で相続人らに割付けられていると、遺産分割の余地はなく、結果として寄与分の問題は生じません。全財産について特定遺贈がある同様です。

(c)一部の遺産のみ割付けられている場合

一部の財産だけが「相続させる」旨で特定相続人に帰属させられ、残余につき遺産分割が必要なときは、その残余部分の分割手続において寄与分を主張できます。

このように、寄与分と遺言の関係は、「遺言で寄与分を直接指定することはできないものの、遺言の種類によって寄与分が発生しない場合と発生しうる場合がある」という点に集約されます。特定遺贈や「相続させる」方式で全財産が割り当てられている場合には、寄与分の余地はありません。一方、一部だけが処分された場合や相続分のみが指定された場合は、残った遺産の分割時に寄与分を主張できます。

遺言起草の場面では、寄与分の指定は避け、必要があれば遺贈・分割方法の指定・相続分の指定を適切に使い分け、なお遺留分や持戻免除【民法第903条3項】との整合を意識しておくことが、紛争予防に有効です。

キ.寄与分と遺留分の関係

(ア)共同相続人の内部関係

a.寄与分が遺留分に食い込む場合

ある共同相続人に高額の寄与分が認められても、他の相続人はその相手方に対し遺留分侵害額請求を行うことはできません。寄与分は【民法第904条の2】に基づく「遺産分割上の調整」であり、遺留分制度(侵害額請求)とは目的・基礎・手続が異なるからです。寄与分は家庭裁判所の審判事項で、遺留分侵害額請求は訴訟で追行されるのが原則であり、相互に直接対抗して相殺する設計にはなっていません。したがって、寄与分の認定により結果として他の相続人の取り分が遺留分相当を下回る形になっても、それのみを理由に寄与相続人へ遺留分を主張することはできないと解されています。

b.寄与者への遺贈と遺留分

一方、被相続人が寄与を考慮して当該相続人に多額の遺贈を行い、その結果として他の相続人の遺留分が侵害された場合、他の相続人は当該遺贈につき遺留分侵害額請求を行うことができます【民法第1046条】。この場面で受遺者(兼・寄与者)が「自分の寄与」を理由として侵害額の減縮を主張することは原則できません。遺留分算定の基礎(相続債務控除の扱い等)と寄与分の基礎が異なり、手続も別個であるためです。多数説・裁判例もこの整理を採っています(東京高裁平成3年7月30日判決)。

(イ)対第三者関係

第三者に対する遺贈・贈与が遺留分を侵害している場合、遺留分侵害額請求の可否・範囲は寄与分の有無に左右されません。寄与分は、被相続人が相続開始時に有した遺産の内部配分を調整する制度であり、第三者に対する返還・縮減を直接導く仕組みではないからです【民法第904条の2】。

ク.相続人以外の者の特別の寄与

(ア)制度創設の趣旨

(長男の妻が被相続人を長期介護、甥姪が家業を無償手伝い等)が財産維持・形成に実質貢献する事例は少なくありません。これを相続人の寄与として擬制すると不公平が生じ得るため、平成30年改正により、相続人以外の親族が金銭(特別寄与料)で清算を求められる道が設けられました【民法第1050条】。

(イ)要件と範囲

a.対象者

請求できるのは【民法第725条】の親族(直系血族・傍系血族・姻族)で、相続人・相続放棄者・欠格者・廃除者は除外されます【民法第1050条1項】。

b.寄与の内容

無償で療養看護その他の労務を提供し、その結果、被相続人の財産の維持または増加に「特別の寄与」が認められることが必要です【民法第1050条1項】。通常の親族的扶助の範囲を超える程度・期間・内容であることが求められます(長期・高頻度の在宅介護、通院付添いの継続、実質的な管理労務の提供等)。

(ウ)請求相手・時期・手続

a.請求の相手と負担割合

特別寄与料は相続人に対して請求します。相続人が複数の場合、負担は各相続人の法定相続分に比例します【民法第1050条5項】。

b.協議と審判

当事者間で協議が整わないとき、特別寄与者は、相続の開始および相続人を知ってから6か月以内、または相続開始から1年以内に、家庭裁判所へ協議に代わる処分(審判)を申し立てることができます【民法第1050条2項】。起算点の立証(いつ知ったか)に注意が必要です。

(エ)金額の考え方と実務のポイント

特別寄与料の金額は、被相続人の財産的利益(維持・増加)や、外部サービスを利用した場合に要したであろう費用を基礎に、提供内容・期間・頻度・必要性・代替可能性等を総合して定められます【民法第1050条1項】。介護報酬・家政婦費用・管理委託費など市場相場を参照し、実績日数・時間で按分する手法が用いられます。証拠化の中核は、介護・付添い記録、通院ログ、領収書、連絡メモ、写真・メール、勤務先の休業・時短証明等で、無償性・継続性・必要性の三点が整合するよう資料を揃えることが重要です。なお、特別寄与料は相続分の前取りではなく、遺産分割とは別に相続人が金銭で清算する制度であるため、分割実務では①まず相続人間の具体的相続分を確定し、②その後に相続人が按分して支払う、という段取りが明確で紛争を抑制します。

(6)相続分の譲渡

ア.譲渡の対象となる相続分の意義

ここでいう「相続分」とは、遺産の中の特定財産の持分ではなく、被相続人の積極財産(プラス)と消極財産(マイナス)を含めた「遺産全体」に対する各共同相続人の分数的割合を指します。

イ.譲渡の要件

相続分の譲渡は、有償・無償いずれでも構いませんが、遺産分割前に行う必要があります。方式の定めはなく、口頭でも法律上は可能です。ただし、紛争予防の観点からは、当事者・譲渡割合・対価・時期を明確にした書面化が不可欠です。対抗要件(他の共同相続人への通知や承諾)を要するか否かについては学説上争いがありますが、実務では、遺産分割協議に支障が出ないよう速やかに通知しておくのが安全です。なお、相続分の一部のみを譲渡することも可能です(たとえば自己の相続分1/3のうち1/6だけを譲渡する等)。

ウ.相続分の譲渡の効果

相続分の譲渡により、譲渡人の有する分数的割合がそのまま譲受人に移転します。譲受人は、遺産の保存・管理に関与し、遺産分割を請求し、協議・調停・審判に参加する権利を取得することになります。他方、譲渡があっても、譲渡人は相続債務を当然には免れません。相続債務は共同相続人に法定承継された後に負担関係が定まり、相続分の譲渡はその内部的地位の移転にとどまるためです。したがって、譲受人と譲渡人の間では、債務の負担調整(求償・補償条項など)を契約で手当てしておくのが実務上の要点です。

エ.相続分の取戻し

(ア)取戻しの意義

共同相続人の一人が、遺産分割前にその相続分を第三者へ譲渡した場合、他の共同相続人は、1か月以内に限り、その価額および費用を償還して当該相続分を取り戻すことができます【民法第905条】。遺産が外部へ流出して調整が困難になるのを防ぐための制度です。

(イ)取戻しの要件

相手方が「第三者」であることが必要です。共同相続人間や包括受遺者への譲渡であれば、もともと遺産の内部にとどまるため取戻しはできません。

(ウ)取戻権者

取戻権を行使できるのは、譲渡した者以外の共同相続人です。

(エ)取戻権の行使方法

取戻権は共同相続人の一人が単独で行使できます。全員の共同行使は不要です。有効に行使するには、相手方に対し「相続分の価額」と「譲渡に要した費用」を償還する意思表示(実際の提供・提供準備を含む)が必要です。価額や費用に争いがある場合は、その査定資料(評価書・売買契約書等)を備えておくとスムーズです。

(オ)取戻しの効果

取戻しが成立すると、相手方は当然に当該相続分を喪失し、相続債権者に対して負っていた債務も免れます。取り戻された相続分を誰が取得するかについては、①単独で行使した者に帰属させる見解(共同行使なら負担割合に応じ配分)と、②譲渡人以外の全共同相続人に各相続分割合で帰属させ、費用も相続分割合で負担させる見解とが対立します。

実務では、当事者間の合意があればそれに従い、合意がないときは事案の公平に照らし裁判所が相当と認める扱いを採るのが通例です。

(7)相続分の放棄

ア.意義

相続分の放棄は、相続が開始してから遺産分割が成立するまでの間であればいつでも可能であり、その方法に制限はありません。もっとも、実務上、将来的な紛争防止の観点からは、本人の署名及び実印による押印のある書面による意思表示、同書面への印鑑登録証明書の添付が求められることが多いです。

イ.放棄の効果

相続財産上の共有持分を放棄すると、当該持分は他の共同相続人に、その有する相続分(比率)に応じて帰属します。

他方で、相続分の放棄は、あくまでも共有持分の放棄は積極財産に対する権利だけを手放す行為であるため、相続人の地位は残存することから、消極財産、すなわち被相続人の債務負担から免れる効果はありません。

債務から離脱したいなら、熟慮期間内の相続放棄【民法第915条】や限定承認の可否を含め、制度選択を誤らないことが不可欠です。

ウ.相続分の譲渡との異同

相続分の譲渡は、有償・無償を問わず認められますから、無償で特定の共同相続人に相続分を移す契約(です。このため、当事者が「相続分を放棄する」と口頭や書面で表明していても、その真意が「特定の相続人に自分の取り分を与えたい」という趣旨であれば、法的には相続分の放棄ではなく「相続分の譲渡」と整理するのが適切です。譲渡と評価されると、譲受人は分割手続に参加する地位や管理・請求の権限を引き継ぎます。

そのため、①誰に帰属させたいのか(特定か否か)、②債務負担の取り扱い、③税務や登記の実務処理、といった論点を確認し、適切に「譲渡」なのか「共有持分の放棄」なのかを見極めたうえで文言を整えることが重要です。