解決例

第3 特別受益や寄与分が問題となった事例

事例2 寄与分が実質的に認められ、法定相続分以上の取得ができたケース

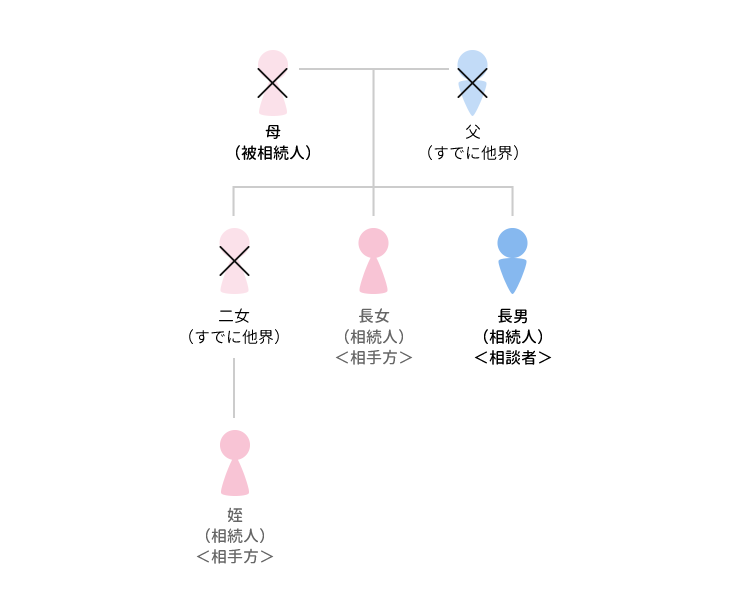

相続関係

母が逝去、相続人は相談者と妹、姪の3名。

財産の内容

収益用不動産

1億2,000万円

その他の不動産

200万円

相談内容

母が病気で倒れてからはずっと私が母の面倒を看ていました。

また、母の命を受けて収益不動産をずっと無償で管理していました。そのため、相手方と平等に遺産が配分される、という事には納得できませんでした。

しかし、私がそのように申し向けると、相手方はあろうことか私がその賃料収益をほしいままにして使いこんでいる、だから遺産を取得すべき立場にはないなどと強弁してきました。

結果

1.遺産の取得額

相手方は特別受益を主張につきしており、双方ともに法定相続分以上の取得を希望していました。

2.収益不動産の賃料収入

相手方はその分配を求めてきました。しかし、相続発生後の賃料収入は当方が収受していたものの、管理費用諸々は全て当方が持出しで支弁しており、相手方に分配する道理はないと主張しました。

結果として、

(1)収益用不動産は換価後に三等分。

(2)その他の不動産は当方が取得。

(3)相続発生後の賃料収入は当方が全て取得。

という調停が成立し、当方の主張が全て適う形となりました。