相続問題の専門知識

目次 [ 表示 ]

相続税

利付公社債の評価

10. 利付公社債の評価はどのように行いますか

公社債とは、国や地方公共団体、事業会社が一般投資家から資金を調達するために発行する有価証券です。

公社債の中でも利付公社債は、定期的に利子が支払われる債券で、その利払いが年間の一定期日に、その債券に付された利札(クーポン)を切り取って行われるものです。 利付公社債の評価は、銘柄ごとに、下記(1)~(4)の区分に応じて、それぞれの算式により計算した券面額100円当たりの単価に基づき行われます。

(1) 金融商品取引所に上場されている利付公社債

注1. 上記算式中の「最終価格」については、券面額100円当たりの金額とし、相続発生日の最終価格がない場合には、相続発生日前における相続発生日に最も近い日の最終価格とします。 なお、その利付公社債のうち日本証券業協会において売買参考統計値が公表される銘柄として選定されたものについては、金融商品取引所が公表する「最終価格」と日本証券業協会が公表する「売買参考統計値(平均値)」のいずれか低い金額を用います。

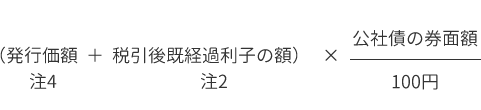

注2. 税引後既経過利子の額は、相続発生日における直前の利払期日の翌日から相続発生日までの日数に応ずる利子の額(公社債の券面額100円当たりの金額)から、その利子に係る源泉徴収税額相当額を控除して計算します。

(2) 日本証券業協会において売買参考統計値が公表される銘柄として選定された利付公社債(上場されているもの除く。)

注3. 上記算式中の「売買参考統計値(平均値)」については、券面額100円当たりの金額とし、相続発生日の売買参考統計値(平均値)がない場合には、相続発生日前における相続発生日に最も近い日の売買参考統計値(平均値)とします。

(3) その他の利付公社債

注4. 上記算式中の「発行価額」については、券面額100円当たりの金額とします。

(4) 個人向け国債

額面金額 + 経過利子相当額 - 中途換金調整額

個人向け国債は、原則として、個人のみが保有できる国債で、発行から一定の期間(原則1年)が経過すると、いつでも中途換金ができることが法令により担保されており、かつ、その時の中途換金の額がいくらになるかが把握できる状態にあるものです。

このように常に中途換金が可能であるという特徴を有する個人向け国債については、金融商品取引所に上場されている利付公社債等について、金融商品取引所で成立する取引価額等が把握できる状態と実質的に異なるものではないと考えられることから、相続発生日において中途換金することとした場合に受け取ることのできる金額(中途換金時の受取金額)により評価します。

この中途換金時の受取金額については、具体的には、インターネットで財務省の公表する「個人向け国債中途換金シミュレーション」サイトにて個人向け国債の回号・中途換金実施日・中途換金する額面金額の情報を入力すれば計算することができます。

相続問題の専門知識