相続問題の専門知識

目次 [ 表示 ]

相続税

相続税の具体的な計算の流れ

9. 相続税は具体的にどのような流れで計算するのですか

日本の相続税の取扱いにおいては、相続又は遺贈(死因贈与を含む。以下同じ。)により財産を取得した人のその取得した財産の価額に応じて税額を計算する形式が取られており、その計算体系は下記1~3の通り、大きく三つの段階から構成されています。

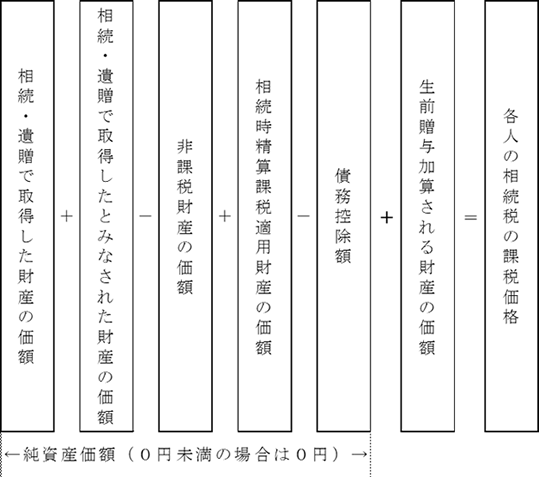

(1) 第一段階:各人の相続税の課税価格の計算

第一に、各人の納税義務者区分に応じ、それぞれの相続税の課税価格を計算します。 その計算順序は下記の通りです。

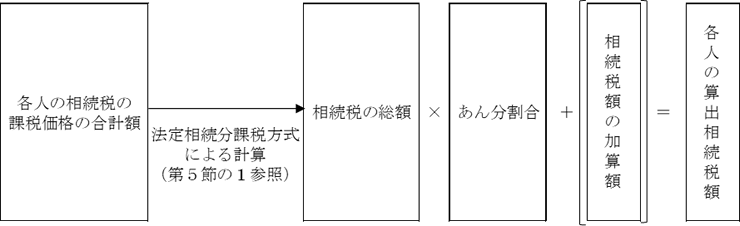

(2) 第二段階:相続税の総額及び各人の算出相続税額の計算

第二に、相続税の総額及び各人の算出相続税額(納付すべき相続税額の基となる金額)を計算します。 その計算順序は下記の通りです。

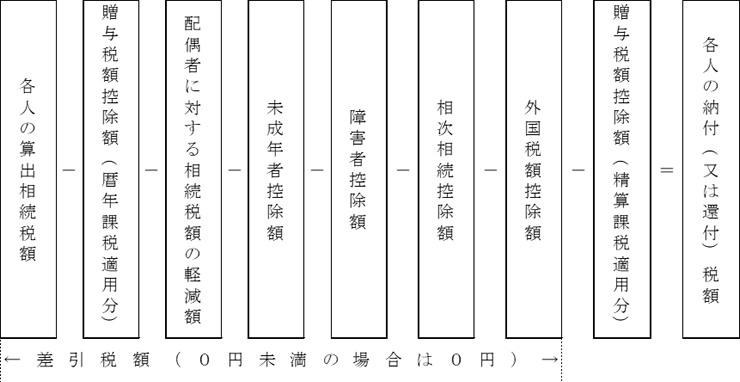

(3) 第三段階:各人の納付すべき相続税額の計算

第三に、各人の状況に応じて、各人の納付すべき相続税額(又は還付される相続税額)を計算します。 その計算順序は下記の通りです。

相続問題の専門知識