相続問題の専門知識

目次 [ 表示 ]

相続税

相続税の納税猶予特例

5. 相続税の納税猶予特例について教えて下さい

相続税の納税猶予特例は、主に事業の中核をなす財産の相続に伴う相続税の負担によって円滑な事業承継が阻害されてしまうことを防ぐため、一定の要件を満たす場合に相続税の納付を猶予する特例であり、主として下記1~4の特例があります。

- 非上場株式等についての相続税の納税猶予特例

- 農地等についての相続税の納税猶予特例

- 山林についての相続税の納税猶予特例

- 医療法人の持分についての相続税の納税猶予特例

それぞれの特例の概要は、下記の通りです。 なお、相続税の納税猶予特例には、広義では、非上場株式等や農地等についての贈与税の納税猶予特例の適用を受けた後に贈与者の相続が発生した場合における相続税の納税猶予特例も含まれますが、ここでは相続発生時における納税猶予特例に焦点を当てて、その概要を説明します。

また、いずれの納税猶予特例も、その対象となる財産が未分割である場合には適用されず、その適用に当たっては一定の書類を添付して相続税の期限内申告書を提出することが大前提となります。

1. 非上場株式等についての相続税の納税猶予特例の概要

後継者である相続人等(経営承継相続人等)が、相続又は遺贈により、経済産業大臣の認定(注)を受ける非上場会社の株式等(中小企業者である非上場会社の株式又は出資をいいます。以下、1において同じ。)を被相続人(先代経営者)から取得し、その会社の経営を引き継いでいく等の一定の要件を満たす場合には、その経営承継相続人等が相続税の期限内申告書の提出により納付すべき相続税の額のうち、その株式等の一定の部分に係る課税価格の80%に対応する相続税額(納税猶予分の相続税額)については、相続税の申告期限までにその納税猶予分の相続税額に相当する担保を提供した場合に限り、経営承継相続人等の死亡の日まで、その納税が猶予されます。

一方で、経営承継相続人等がその会社の代表権を有しないこととなった場合その他一定の事由が生じた場合には、一定の期限までに、猶予されていた相続税額を納付しなければなりません。

(注)相続開始後、原則として相続開始の日の翌日から8ヵ月以内に、中小企業における経営の承継の円滑化に関する法律に基づいて会社の要件、後継者(相続人等)の要件、先代経営者(被相続人)の要件を満たしていることについての経済産業大臣の認定を受ける必要があります。

(国税庁「非上場株式等についての相続税及び贈与税の納税猶予及び免除の特例のあらまし」より抜粋)

2. 農地等についての相続税の納税猶予特例の概要

農業相続人(農業を営んでいた被相続人の相続人で一定の者)が、相続又は遺贈により農地等(特定市街化区域農地その他一定の農地以外の農地、採草放牧地及び準農地をいいます。以下、2において同じ。)を取得し、その農業を引き継いていく等の一定の要件を満たす場合には、その農業相続人が相続税の期限内申告書の提出により納付すべき相続税の額のうち、その申告書にこの特例の適用を受ける旨を記載した農地等(以下、2において「特例適用農地等」といいます。)の価額と農業投資価格との差額に対応する部分の相続税額

(納税猶予分の相続税額)については、相続税の申告期限までにその納税猶予分の相続税額に相当する担保を提供した場合に限り、納税猶予期限(※)まで、その納税が猶予されます。

※納税猶予期限は、原則として下記1~3のうちいずれか早い日です。

- 農業相続人の死亡の日

- 相続税の申告期限の翌日から20年を経過する日(農地等の全てが市街化区域内農地等である場合に限る。ただし、特例適用農地等に都市営農農地等が含まれている場合を除く)。

- 農業相続人が特例適用農地等の全部をその農業の後継者へ生前に一括贈与し、その後継者が贈与税の納税猶予の適用を受ける場合には、その贈与があった日

上記1から3までのいずれかの日において、納税猶予分の相続税額は免除されることとなります。 一方で、上記1から3のいずれかの日よりも前に、農業相続人が農業経営を廃止した場合その他一定の事由に該当することとなった場合には、一定の期限までに、猶予されていた相続税額の全部又は一部を納付しなければなりません。

3. 山林についての相続税の納税猶予特例の概要

特定森林経営計画(注1)が定められている区域内にある山林(立木又は土地をいいます。以下、3において同じ。)を所有していた被相続人から相続又は遺贈により特例施業対象山林(注2)を取得した林業経営相続人(その被相続人の林業の後継者で一定のもの)が、その林業を引き継いていく等の一定の要件を満たす場合には、その林業経営相続人が相続税の期限内申告書の提出により納付すべき相続税額のうち、特定山林(注3)に係る納税猶予分の相続税額に相当する相続税については、相続税の申告期限までにその納税猶予分の相続税額に相当する担保を提供した場合に限り、林業経営相続人の死亡の日まで、その納税が猶予されます。

注1. 特定森林経営計画とは、租税特別措置法第70条の6の4第2項第1号に規定する市町村長等の認定を受けた、森林法第11条第1項に規定する森林経営計画であって一定の要件を満たすものをいいます。

注2. 特例施業対象山林とは、被相続人が相続開始の直前に有していた山林のうち、相続開始前に特定森林経営計画が定められている区域内に存するものであって一定の要件を満たすものをいいます。

注3. 特定山林とは、特例施業対象山林で相続税の期限内申告書にこの制度の適用を受ける旨の記載があるもので、林業経営相続人が自ら林業経営を行うものであって一定の要件を満たすものをいいます。

一方で、林業経営相続人が林業経営を廃止した場合その他一定の事由が生じた場合には、一定の期限までに、猶予されていた相続税額を納付しなければなりません。

(国税庁「山林についての相続税の納税猶予の特例のあらまし」より抜粋)

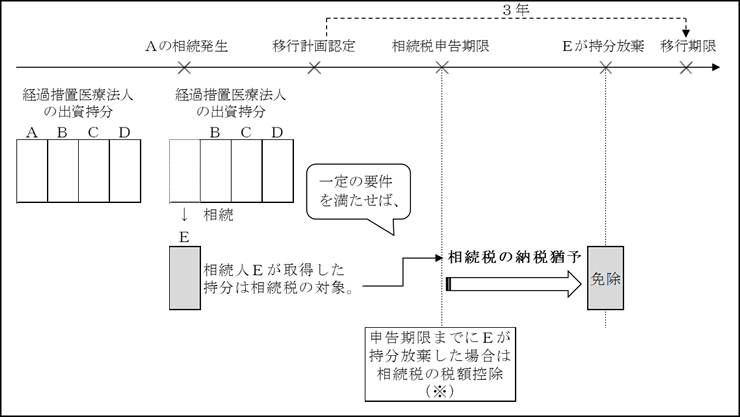

4. 医療法人の持分についての相続税の納税猶予特例の概要

相続人等が、被相続人から相続又は遺贈により経過措置医療法人(注1)の持分を取得した場合において、その経過措置医療法人が相続税の申告期限において認定医療法人(注2)であるときは、一定の要件を満たすことにより、その相続人等が相続税の期限内申告書の提出により納付すべき相続税の額のうち、その持分の価額に対応する相続税額(納税猶予分の相続税額)については、相続税の申告期限までにその納税猶予分の相続税額に相当する担保を提供した場合に限り、移行期限(注3)まで、その納税が猶予されます。

注1. 経過措置医療法人とは、平成18年医療法等改正法の施行日前に設立された社団医療法人等(持分の定めのあるもの)であって、その法人の定款において残余財産の帰属すべき者として国又は地方公共団体以外の者を指定しているものをいいます。

注2. 認定医療法人とは、経過措置医療法人のうち、平成26年改正医療法の施行日から起算して3年を経過する日までの間に、持分の定めのない医療法人となるための移行計画について厚生労働大臣の認定を受けたものをいいます。

注3. 移行期限とは、上記の移行計画の満了の日をいいます。

一方で、相続人等が相続税の申告期限から移行期限までの間にその持分に基づき出資額に応じた払戻しを受けた場合その他一定の事由が生じた場合には、一定の期限までに、猶予されていた相続税額を納付しなければなりません。

※医療法人の持分についての相続税の税額控除

相続人等が、被相続人から相続又は遺贈により経過措置医療法人の持分を取得した場合において、その経過措置医療法人がその相続の開始時において認定医療法人であり、かつ、その持分を取得した相続人等がその相続の開始時から相続税の申告期限までの間に、所有するその経過措置医療法人で厚生労働大臣の認定を受けたものの持分の全部又は一部を放棄したときは、その相続人等については、算出相続税額(相続税額の加算から相続時精算課税分の贈与税額控除までの規定を適用した後の金額)から、放棄した持分に応ずる部分の相続税額として一定の金額が控除されます。

相続問題の専門知識