相続問題の専門知識

相続税

取引相場のない株式の評価

9. 取引相場のない株式の評価はどのように行いますか

(1) 原則的評価方式と配当還元方式

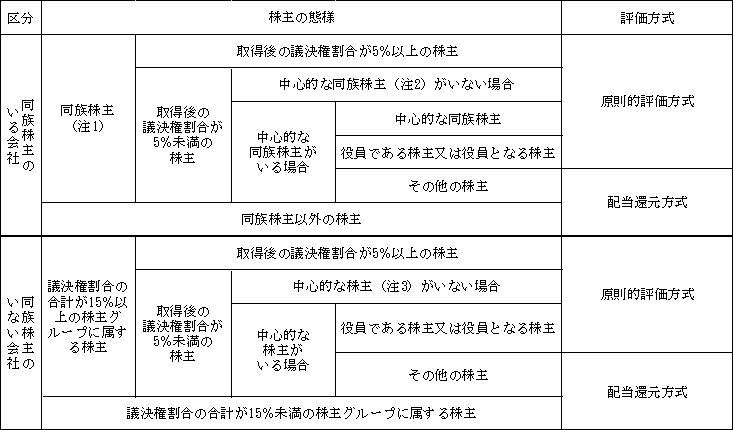

取引相場のない株式の評価方式には、原則的評価方式と配当還元方式の2つの方式があります。このうちいずれの方式によるかは、株式を相続・遺贈により取得した者のその取得後の議決権割合などに応じて決まります。その取得後の議決権割合と評価方式の関係は次のとおりとなります。

注1. 同族株主とは、株主の1人及びその同族関係者の議決権割合の合計が50%超となる場合におけるその株主グループ(50%超のグループがない場合は30%以上の株主グループ)に属する株主をいいます。 なお、「同族関係者」 とは、法人税法施行令4条(同族関係者の範囲)に規定する者をいい、親族(配偶者、6親等内の血族又は3親等内の姻族)や関係法人(その株主等の持株割合が50%超である法人)等がこれに含まれます。

注2. 中心的な同族株主とは、同族株主のうち、その株主の1人、その配偶者、直系血族、兄弟姉妹及び1親等の姻族(これらの者の関係法人を含みます。)の有する議決権割合の合計が25%以上となる場合におけるその株主をいいます。

注3. 中心的な株主とは、同族株主のいない法人の株主の1人及びその同族関係者の議決権割合の合計が15%以上である株主グループのうちに、いずれかのグループに単独で10%以上の割合の議決権を有している株主がいる場合におけるその株主をいいます。

(2) 原則的評価方式のうちの適用される評価方式の判定

株式取得後の持株割合に応じた評価方式が原則的評価方式となった場合には、まず次のフローチャートにより、適用される評価方式を決定します。

(3) 原則的評価方式

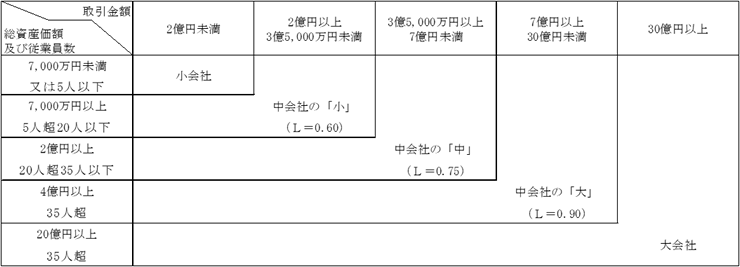

上記(2)により一般の評価会社と判定されると、次にその評価する会社の規模を判定します。 その会社の規模に応じて、原則的評価方法は(1)類似業種比準価額方式、(2)純資産価額方式及び(3)類似業種比準価額方式と純資産価額方式の併用方式の3つの評価方式に分類されます。 会社の規模とこれら3つの評価方式の関係は、会社の規模に応じ、下記1の表の通りとなっています。

1. 会社の規模と評価方式の関係

2. 会社の規模の判定と、中会社におけるLの値の判定

会社の規模及び中会社と判定された場合のLの値については、評価の対象となる会社の相続発生日の直前期末以前1年間における従業員数(役員を除く継続勤務従業員数。以下、(2)において従業員数。)、相続発生日の直前期末以前1年間における取引金額や直前期末時点の帳簿価額ベースの総資産価額(一定の調整後の金額)に基づき、判定することとなります。

具体的には、下記1~2のように判定します。

(1) 平成28年12月31日以前に相続・遺贈により取得した取引相場のない株式の場合

- 従業員数が100人以上の会社は、大会社となります。

- 従業員数が100人未満の会社については、次の(イ)又は(ロ)の場合に応じそれぞれの通りに判定します。

(イ) 評価の対象となる会社の事業が卸売業に分類される場合

下表に掲げる「直前期末の総資産価額(帳簿価額)及び従業員数」と「直前期末以前1年間の取引金額」の各区分に基づき、その会社が該当する区分のうちいずれか上位のものによって判定します。

(ロ) 評価の対象となる会社の事業が卸売業以外の業種(小売・サービス業又はこれら以外の業種)に分類される場合

下表に掲げる「直前期末の総資産価額(帳簿価額)及び従業員数」と「直前期末以前1年間の取引金額」の各区分に基づき、その会社が該当する区分のうちいずれか上位のものによって判定します。

(2) 平成29年1月1日以後に相続・遺贈により取得した取引相場のない株式の場合

- 従業員数が70人以上の会社は、大会社となります。

- 従業員数が70人未満の会社については、次の(イ)又は(ロ)の場合に応じそれぞれの通りに判定します。

(イ) 評価の対象となる会社の事業が卸売業に分類される場合

下表に掲げる「直前期末の総資産価額(帳簿価額)及び従業員数」と「直前期末以前1年間の取引金額」の各区分に基づき、その会社が該当する区分のうちいずれか上位のものによって判定します。

(ロ) 評価の対象となる会社の事業が卸売業以外の業種(小売・サービス業又はこれら以外の業種)に分類される場合

下表に掲げる「直前期末の総資産価額(帳簿価額)及び従業員数」と「直前期末以前1年間の取引金額」の各区分に基づき、その会社が該当する区分のうちいずれか上位のものによって判定します。

3. 純資産価額による評価額

純資産価額については、下記の算式により計算します。

注1. 同族株主等の持株割合が50%未満の場合には、この価額の80%相当額を用います。

注2. 相続発生日現在で仮決算して求めるのが原則ですが、評価会社が相続発生日において仮決算を行っていないため相続発生日における資産及び負債の金額が明確でない場合において、直前期末から相続発生日までの間に資産及び負債について著しい増減がないため評価額の計算に影響が少ない(課税上弊害がない)と認められるときは、課税時期における各資産及び各負債の相続税評価額については、直前期末の資産及び負債を基に、相続発生日における相続税評価額をもって計算しても差し支えないこととされています。

なお、資産からは繰延資産等の財産性のないものを除き、負債については、一定のもの以外の引当金・準備金を除くとともに、帳簿に負債として記載がなくても相続発生日時点で未払となっている下記1~4のようなのものを含みます。

- 相続発生日の属する事業年度に係る法人税額等、消費税

- 未納公租公課、相続発生日以前に賦課期日のあった固定資産税及び都市計画 税の税額

- 被相続人の死亡退職手当金等(一定の金額を除きます。)

- 相続発生日の属する事業年度に係る配当金

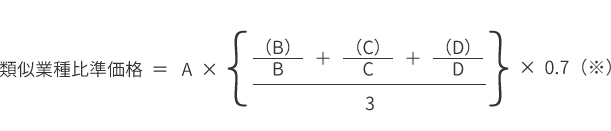

4. 類似業種比準価額による評価額

(1) 類似業種比準価額の計算について

類似業種比準価額は、事業内容が類似する複数の上場会社からなる類似業種の平均株価に比準して計算した金額であり、具体的には下記の通り計算します。

(イ) 平成28年12月31日以前に相続・遺贈により取得した取引相場のない株式の場合

(ロ) 平成29年1月1日以後に相続・遺贈により取得した取引相場のない株式の場合

平成29年1月1日以後に相続・遺贈により取得した取引相場のない株式については、算式中の(C)/Cの比重が従前に比べて3分の1となり、この要素が類似業種比準価額へ与える影響が少なくなります。

逆に、算式中の(D)/Dの比重が増すことにより、内部留保の厚い会社にとっては類似業種比準価額の上昇につながる可能性があります。

符号の説明

A. 平成28年12月31日以前に相続・遺贈により取得した取引相場のない株式の場合には、相続発生日の属する月以前3ヶ月間の各月の類似業種の平均株価及び相続発生日の属する年の前年1年間の平均株価のうち最も低いものとし、平成29年1月1日以後に相続・遺贈により取得した取引相場のない株式の場合には、相続発生日の属する月以前3ヶ月間の各月の類似業種の平均株価並びに相続発生日の属する年の前年1年間の平均株価及び相続発生日の属する月以前2年間の平均株価のうち最も低いものとする。

B. 相続発生日の属する年分の類似業種の1株当たりの配当金額

C. 相続発生日の属する年分の類似業種の1株当たりの年利益金額

D. 相続発生日の属する年分の類似業種の1株当たりの純資産価額(帳簿価額に基づく金額)

(B)評価対象会社の1株当たりの配当金額(直前期末以前2年間の平均額)

(C)評価対象会社の直前期末1年間(又は2年間の平均)の1株当たりの利益金額

(D)評価対象会社の直前期末における1株当たりの純資産価額(帳簿価額により計算した金額)

(注)上記A~Dについては、具体的には、国税庁から公表されている「類似業種比準価額計算上の業種目及び業種目別株価等」記載のデータを用います。(B)~(D)の詳細については、下記(2)~(4)をご覧下さい。

なお、類似業種比準価額を計算する場合において、評価対象会社の1株当たりの資本金等の額(相続発生日の直前期末における資本金等の額(後述「(4)1株当たりの純資産価額(帳簿価額により計算した金額)のイ」参照。以下(4)において同じ。)を直前期末の発行済株式総数(直前期末における自己株式数を除く。)で除して得た金額が50円以外の金額であるときは、上記イ又はロの算式により計算した価額を次のように修正することとなります。

(2) 1株当たりの配当金額

評価対象会社の1株当たりの配当金額については、下記算式の通り、直前期末以前2年間のその会社の剰余金の配当金額(特別配当、記念配当等の名称による配当で将来毎期継続することが予想できない金額を除く。)の合計額の2分の1に相当する金額を、直前期末における50円換算発行済株式総数(直前期末の資本金等の額を50円で除して得た数をいいます。以下(4)において同じ。)で除して計算した金額とします。

(3) 1株当たりの年利益金額

評価会社の1株当たりの年利益金額については、次のイ~ハの合計額を、直前期末における50円換算発行済株式総数で除して計算した金額(その金額が0円以下であるときは、0円)とします。

- 法人税の課税所得金額(固定資産売却益、保険差益等の非経常的な利益の金額を除く。)

- その所得の計算上益金に算入されなかった剰余金の配当等の金額(法人税額から控除された配当等に係る源泉所得税額に相当する金額を除く。)

- 損金に算入された繰越欠損金の控除額

なお、1株当たりの年利益金額については、直前期末以前1年間をベースに算定した金額と直前期末以前2年間の平均額として算定した金額のうち、納税者の選択した金額によります。

(4) 1株当たりの純資産価額(帳簿価額により計算した金額)

評価会社の1株当たりの純資産価額(帳簿価額により計算した金額)については、 次のイ及びロの合計額を、直前期末における50円換算発行済株式総数で除して計算した金額とします。

- 直前期末における資本金等の額(法人税申告書別表五(一)(利益積立金額及び資本金等の額の計算に関する明細書(以下、別表五(一)といいます。))の「差引翌期首現在資本金等の額」の「差引合計額」欄に記載されている金額)

- 直前期末における利益積立金額(別表五(一)の「差引翌期首現在利益積立金額」の「差引合計額」欄に記載されている金額)

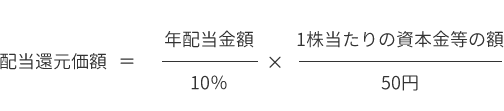

(4) 配当還元方式

株式取得後の持株割合に応じた評価方式が配当還元方式となった場合には、次の算式により計算した金額(配当還元価額)をもって評価します。

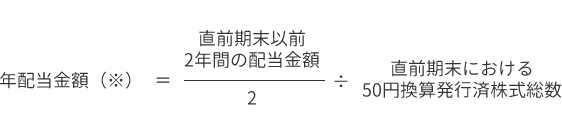

この算式における年配当金額は次のとおりに計算します。

※ この金額が2円50銭未満となる場合及び無配の場合には、2円50銭とします。

注1.配当金額からは、特別配当・記念配当等の非経常的な配当金額を除きます。

注2.配当還元価額が上記3. の原則的評価方式により計算した金額を超える場合には、原則的評価方式により計算した金額をもって取引相場のない株式の評価額とします。

(5) 特別な評価方法

評価対象会社が上記2.のフローチャートにおける「株式保有特定会社」や「土地保有特定会社」に該当する場合の評価方法は、それぞれ下記1~2の通りとなります。

1. 株式保有特定会社に該当する場合の評価方法

(1) 株式保有特定会社の判定基準

株式保有特定会社とは、評価対象会社について下記の算式により計算した割合が50%以上となる場合における、その評価対象会社をいいます。

上記算式における「株式・出資の価額」及び「総資産価額」については、相続税評価額ベースで計算します。

(2) 評価方法

評価対象会社が株式保有特定会社に該当した場合には、上記(3)3の純資産価額方式により計算した金額と「S1+S2方式」により計算した金額のうち、いずれか低い金額をもって評価します。 なお、「S1+S2方式」では、評価対象会社の純資産について、株式等に係る部分とそれ以外の部分にそれぞれ区分して算定したS1の値とS2の値の合計額をもって、評価額を算定します。

2. 土地保有特定会社に該当する場合の評価方法

(1) 土地保有特定会社の判定基準

土地保有特定会社の判定は、前述の(3)2における会社の規模に基づき、下記イ~ロに掲げる場合に応じ、それぞれ下表の通りに行われます。

イ. 平成28年12月31日以前に相続・遺贈により取得した取引相場のない株式の場合

注 土地等の保有割合は、評価対象会社の有する各資産の相続税評価額の合計額のうちに占める、土地等の相続税評価額の合計額の割合をいいます(次のロにおいても同じ)。

ロ. 平成29年1月1日以後に相続・遺贈により取得した取引相場のない株式の場合

(2) 評価方法

上記(3)3の純資産価額方式により計算した金額をもって評価します。

弁護士法人朝日中央綜合法律事務所では、非上場株式売却、評価に他の追随を許さない豊富な経験とノウハウを蓄積しております。

非上場株式の多様な評価方法や関連する裁判例のほか、当事務所で取り扱った売却実績など、非上場株式の売却に関する情報を網羅した『弁護士法人朝日中央綜合法律事務所 少数非上場株式売却専門サイト』をぜひご覧ください。

相続問題の専門知識