相続問題の専門知識

目次 [ 表示 ]

遺留分

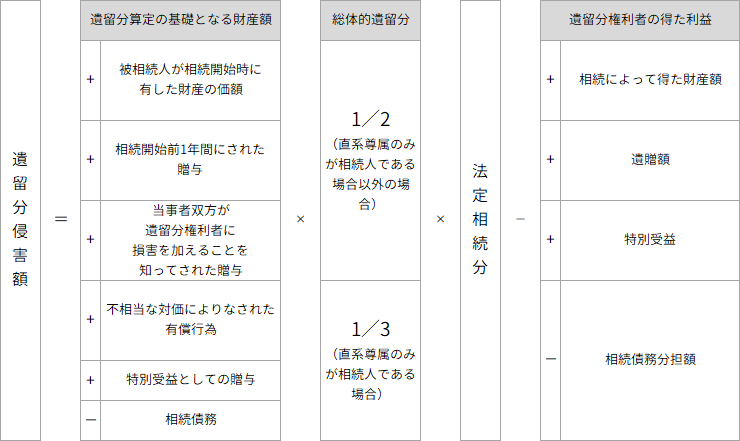

遺留分侵害額の具体的計算方法

遺留分侵害額の具体的計算方法

1. 遺留分侵害額の計算方法

1. 遺留分を算定するための財産の価額の算定

2. 遺留分額の算定

⇒ 遺留分額

= 「遺留分を算定するための財産の価額」

× 「個別的遺留分割合」

3. 遺留分侵害額の算定

⇒ 遺留分侵害額

= 「遺留分額」

- {「遺贈額」+「特別受益額」+「当該遺留分権利者が相続分に応じて取得すべき遺産の価額(寄与分は含まれない)」}

+「当該遺留分権利者が承継する債務」

2. 「遺留分を算定するための財産の価額」

ア. 計算式

「遺留分を算定するための財産の価額」

= 「被相続人が相続開始時において有した財産の価額」

+「被相続人が贈与した財産の価額(「加算される贈与の範囲」参照)」

-(相続債務の全額)

イ. 被相続人が相続開始時に有していた財産

被相続人の一身に専属する権利は、「被相続人が相続開始時において有した財産」には含まれません。また墓や家系図等の祭祀財産は、他の相続財産とは別個にその承継が決定されることから、遺留分を算定するための財産からは除かれます。

条件付権利等:

条件付権利又は存続期間の不確定な権利も、遺留分を算定するための財産に含まれますが、その権利の評価額は、家庭裁判所の選定した鑑定人の評価によります(民法1043条2項)。

遺贈:

遺贈が遺留分を算定するための財産に含まれることについては争いがありません。

死因贈与:

死因贈与は、贈与契約自体は被相続人の生前になされますが、その効力については遺贈に関する規定が準用されています。

遺留分の算定に当たり、死因贈与を遺贈と同様に扱うのか、贈与とみて原則として相続開始前1年間の間にしたものに限ってを遺留分を算定するための財産に含めるのか見解が対立していますが、遺贈と同視するという見解が有力です。

ウ. 加算される贈与の範囲

加算される贈与

- 相続開始前の10年間にされた贈与

- 当事者双方が遺留分権利者に損害を加えることを知ってされた贈与

- 相続開始前の1年間にした贈与

- 当事者双方が遺留分権利者に損害を加えることを知ってされた贈与

- 不相当な対価によりなされた有償行為

【相続人に対する贈与】

*ただし、「婚姻若しくは養子縁組のため又は生計の基本として受けた贈与」に限ります。

【相続人以外の者に対する贈与】

*不相当な対価をもってした有償行為は、当事者双方が遺留分権利者に損害を加えることを知ってしたものに限り、当該対価を負担の価額とする負担付贈与とみなされます(1045条2項)

(1) 相続開始前にされた贈与

原則:

遺留分を算定するための財産として算入される贈与は、相続開始前の1年間にされたものに限られます(民法1044条1項前段)。

例外:

相続開始の1年前よりも過去にされたものであっても、当事者双方が遺留分権利者に損害を加えることを知ってされた贈与については、遺留分を算定するための財産として算入されます(民法1044条1項後段)。

Q&A

遺留分権利者に損害を加えることを知って」とはどの程度の認識が要求されるのですか?

「損害を加えることを知って」とは、遺留分を侵害することの認識があればよく、加害の意図や遺留分権利者が誰であるかについての認識までは必要ないと考えられています。

贈与契約は相続開始の1年前よりも過去にされているのですが、贈与の効力発生時期が相続開始前の1年間であった場合、このような贈与は遺留分の基礎となす財産として算入されますか?

民法1030条にいう相続開始の1年間にした贈与にあたるかどうかは、贈与の意思表示がされた時を標準として考えるべきであるとした裁判例があります(仙台高裁秋田支判昭和36年9月25日)。

このように考えると、贈与契約が相続開始の1年前よりも過去にされている以上、このような贈与は遺留分を算定するための財産として算入されません。

相続開始の1年前よりも過去にされた贈与について、贈与を受けた時点では遺留分を侵害するものであるという認識があったものの、その後財産が増加すると考えていた場合でも、遺留分を算定するための財産として算入されますか?

「損害を加えることを知って」いたと言えるためには、将来も遺留分の侵害が続くと予見していたことが必要とされます(大判昭和11年6月17日)。そのため、贈与後に財産が増加すると考えていた場合には、遺留分を算定するための財産に算入されません。

第1044条 贈与は、相続開始前の1年間にしたものに限り、前条の規定によりその価額を算入する。当事者双方が遺留分権利者に損害を加えることを知って贈与をしたときは、1年前の日より前にしたものについても、同様とする。

(2) 不相当な対価によりなされた有償行為

不相当な対価によりなされた有償行為については、当事者双方が遺留分権利者に損害を加えることを知ってしたものに限り、対価を負担とする負担付贈与とみなされ、対価を差し引いた残額が、遺留分を算定するための財産として加算されます(民法1045条)。

第1045条2項 不相当な対価をもってした有償行為は、当事者双方が遺留分権利者に損害を加えることを知ってしたものに限り、当該対価を負担の価額とする負担付贈与とみなす。この場合において、遺留分権利者がその減殺を請求するときは、その対価を償還しなければならない。

(3) 相続人に対する特別受益としての贈与

相続人に対する贈与については、「婚姻若しくは養子縁組のため又は生計の資本として受けた贈与」(いわゆる特別受益)に該当する場合に、相続開始前の10年間にしたものに限り、遺留分を算定するための財産に算入されます(1044条3項)。

また、当事者双方が遺留分権利者に損害を加えることを知って特別受益にあたる贈与をしたときは、10年前の日より前にしたものについても遺留分を算定するための財産に算入されます。

Q&A

特別受益にあたる贈与について、被相続人が、当該贈与に係る財産の価額を相続財産に算入することを要しない旨の意思表示(いわゆる「持ち戻し免除の意思表示」)をしていた場合、その贈与は、遺留分を算定するための財産に算入されますか?

被相続人が持ち戻し免除の意思表示をした場合でも、その贈与は、遺留分を算定するための財産に算入されます(最決平成24年1月26日、大阪高判平成11年6月8日)。

生前に贈与を受けた相続人が相続放棄をした場合でも、その贈与は特別受益としての贈与として遺留分を算定するための財産に算入されますか?

特別受益としての贈与としては算入されないと考えられます。特別受益に該当するには共同相続人に対する贈与であることが必要ですので、受贈者が相続放棄をすれば、もはや「特別受益としての贈与」という観点から贈与財産を持ち戻すことはできなくなります。

エ. 遺留分を算定するための財産の評価

遺留分を算定するための財産の評価基準時については、相続開始の時、すなわち、被相続人死亡の時が基準となります(最高裁判所昭和51年3月18日判決)。

したがって、被相続人が生前金銭を贈与していた場合には、贈与の時の金額を相続開始の時の貨幣価値に換算した額をもって評価すべきことになります。貨幣価値換算の方法については、総理府統計局編 「家計調査年報」、「消費者物価指数報告」 記載の消費者物価指数などによって換算されています。

オ. 相続債務

被相続人が負担した債務は、遺留分を算定するための財産から控除されます。相続財産から控除すべき債務には、公租公課などの公法上の債務も含まれます。

Q&A

保証債務はここでいう控除できる債務にあたりますか?

被相続人が他人の債務のために保証債務を負っていた場合については、債務の履行が不確実であったり、保証人が複数存在する場合もあるため、常に控除すべき債務に含まれると解する必然性はなく、主たる債務者が無資力で求償権の行使による填補の実効性が無い場合に限り、被相続人の財産から控除されるとする裁判例があります(東京高判平成8年11月7日)。

相続財産に関する費用 (相続財産管理費用等) や遺言執行費用は、控除すべき債務に含まれますか?

争いがありますが、含まれないとする見解が有力です。

(3) 遺留分侵害額の計算式まとめ

具体的事例における遺留分侵害額の算定

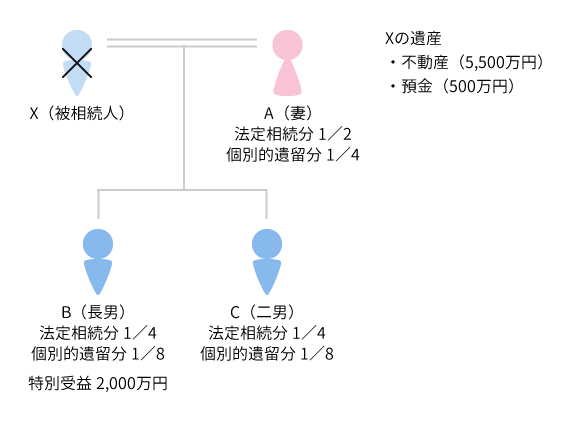

事例1

- 被相続人Xが妻Aと長男B、二男Cを残して死亡しました。

- 遺産は不動産(5,500万円)と銀行預金(500万円)です。

- Xは、不動産をAに、銀行預金をBに相続させる旨の遺言を作成しています。

- Bは、Xの生前にXより2,000万円の贈与(特別受益)を受けています。

各相続人の遺留分侵害額の算定

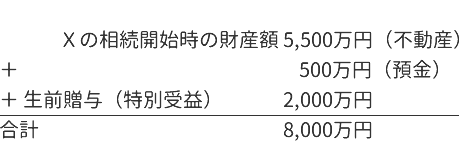

(1) 遺留分を算定するための財産の価額

(2) 各人の個別的遺留分

ア. 総体的遺留分

法定相続人が、配偶者及び子であるため、総体的遺留分は1/2です。

イ. 個別的遺留分割合

- A 1/4 = 1/2(総体的遺留分)× 1/2(法定相続分)

- B 1/8 = 1/2(総体的遺留分)× 1/4(法定相続分)

- C 1/8 = 1/2(総体的遺留分)× 1/4(法定相続分)

ウ. 個別的遺留分額

- A 2,000万円 = 8,000万円 × 1/4(個別的遺留分割合)

- B 1,000万円 = 8,000万円 × 1/8(個別的遺留分割合)

- C 1,000万円 = 8,000万円 × 1/8(個別的遺留分割合)

(3) 各人の遺留分侵害額

⇒ この事例では、Cのみが遺留分侵害額請求(遺留分減殺請求)を行うことができます。

事例2

- 被相続人Xが妻Aと長男B、二男Cを残して死亡しました。

- 遺産は不動産(5,500万円)、銀行預金(500万円)、相続債務2,000万円です。

- Xは、Bに全財産を相続させる旨の遺言を作成しています。

- Cは、Xの生前にXより2,000万円の贈与(特別受益)を受けています。

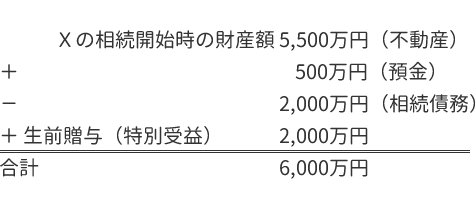

(1) 遺留分を算定するための財産の価額

(2) 各人の個別的遺留分

ア. 総体的遺留分

法定相続人が、配偶者及び子であるため、総体的遺留分は1/2です。

イ. 個別的遺留分割合

- A 1/4 = 1/2(総体的遺留分)× 1/2(法定相続分)

- B 1/8 = 1/2(総体的遺留分)× 1/4(法定相続分)

- C 1/8 = 1/2(総体的遺留分)× 1/4(法定相続分)

ウ. 個別的遺留分額

- A 2,000万円 =6,000万円 × 1/4(個別的遺留分割合)

- B 1,000万円 =6,000万円 × 1/8(個別的遺留分割合)

- C 1,000万円 =6,000万円 × 1/8(個別的遺留分割合)

(3) 各人の遺留分侵害額

⇒この事例では、Aのみが遺留分侵害額請求(遺留分減殺請求)を行うことができます。

相続問題の専門知識