相続問題の専門知識

目次 [ 表示 ]

相続税

相続税はどのような人に課税される税金か

1. 相続税はどのような人に課税される税金ですか

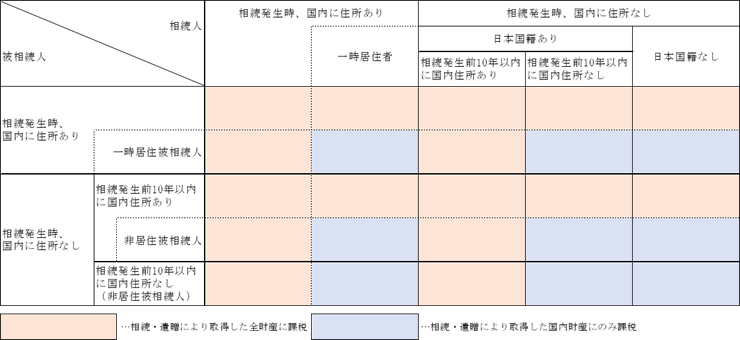

相続税のかかる人は、大まかに言えば「相続や遺贈により財産を取得した人」です。 そして下表に掲げるように、その財産を取得した人の状況によって、相続税の課税される財産の範囲が異なります。

相続税のかかる人と課税される財産の範囲

| 相続税のかかる人 | 課税される財産の範囲 |

|---|---|

(1) 居住無制限納税義務者 相続又は遺贈(死因贈与を含む。以下(1)~(4)において同じ。)により財産を取得した個人で、財産を取得した時において日本国内に住所を有する者(一時居住者(※1)であって、その相続又は遺贈に係る被相続人が一時居住被相続人(※2)又は非居住被相続人(※3)である場合のものを除く。) |

取得したすべての財産 |

(2) 非居住無制限納税義務者 1. 相続又は遺贈により財産を取得した日本国籍を有する個人で、財産を取得した時において日本国内に住所を有しておらず、かつ、次のイ又はロの要件にあてはまる者 イ. その相続の開始前10年以内のいずれかの時において日本国内に住所を有していたことがある。 ロ. その相続の開始前10年以内のいずれの時においても日本国内に住所を有していたことがない(その相続又は遺贈に係る被相続人が一時居住被相続人(※2)又は非居住被相続人(※3)である場合を除く。)。 2. 相続又は遺贈により財産を取得した日本国籍を有しない個人で、財産を取得した時において日本国内に住所を有しない者(その相続又は遺贈に係る被相続人が一時居住被相続人(※2)又は非居住被相続人(※3)である場合を除く。)。 |

取得したすべての財産 |

|

(3) 制限納税義務者 1. 相続又は遺贈により日本国内にある財産を取得した個人で、財産を取得した時において日本国内に住所を有する者((1)に該当する者を除く。) 2. 相続又は遺贈により日本国内にある財産を取得した個人で、財産を取得した時において日本国内に住所を有しない者((2)に該当する者を除く。) |

取得した日本国内にある財産 |

|

(4) 特定納税義務者 贈与(死因贈与を除く。)により相続時精算課税制度(※4)の適用を受ける財産を取得した個人(上記(1)~(3)のいずれかに該当する者を除く。) |

相続時精算課税制度の適用を受ける財産 |

※1. 一時居住者とは、相続開始時において在留資格(注)を有する者であって、その相続の開始前15年以内において日本国内に住所を有していた期間の合計が10年以下であるものをいいます。 (注)出入国管理法及び難民認定法別表第1の上欄の在留資格をいいます。※2において同じ。

※2. 一時居住被相続人とは、相続開始時において在留資格を有し、かつ、日本国内に住所を有していたその相続に係る被相続人であって、その相続の開始前15年以内において日本国内に住所を有していた期間の合計が10年以下であるものをいいます。

※3. 非居住被相続人とは、相続開始時において日本国内に住所を有していなかったその相続に係る被相続人であって、その相続の開始前10年以内のいずれかの時において日本国内に住所を有していたことがあるもののうちその相続の開始前15年以内において日本国内に住所を有していた期間の合計が10年以下であるもの(その期間引き続き日本国籍を有していなかったものに限る。)又はその相続の開始前10年以内のいずれの時においても日本国内に住所を有していたことがないものをいいます。

※4. 相続時精算課税制度については、「相続時精算課税制度を選択して贈与を受けた財産がある場合の相続税について」をご覧下さい。

上記の表を図示すると、次のようになります。

経済のグローバル化に伴う日本国内における外国人就労者の増加への対応として、在留外国人(一時的に日本に住所を有する外国人)同士の相続について課税対象を制限するとともに、富裕層の国外移住を利用した租税回避を抑制するため、平成29年度税制改正で相続税の納税義務・課税財産の範囲について見直しが行われました。

平成29年4月1日以後に開始する相続又は遺贈により取得するケースでは、このように、相続税のかかる人・財産はかなり広範囲に及ぶと考えられます。 逆に言えば、日本の相続税のかからない範囲としては、在留外国人の関わる相続における日本国外の財産等、かなり限られたものになると思われます。 場合によっては、外国籍・国外居住の相続人が相続・遺贈により取得した日本国外の財産に対してまで日本の相続税が課されるケースも増えるものと見込まれます。

相続税のかかる人と財産の範囲は、相続税を計算する前提として極めて重要な点ですが、その判断に当たっては、相続開始時点のみならずそれ以前の期間において被相続人・相続人の置かれた状況を適切に把握する必要があります。

なお、一定の場合においては、人格のない社団(例えば町内会)・財団や持分の定めのない法人(例えば公益法人)に対し、個人とみなされて相続税が課税されることもあります。 (その取扱いについては、「公益法人が遺贈によって財産を取得した場合の取扱い」、「町内会のような人格のない社団が遺贈によって財産を取得した場合の取扱い」をご覧下さい。)

相続問題の専門知識