相続問題の専門知識

目次 [ 表示 ]

相続税

相続や遺贈によって財産を取得した場合の相続税計算

1. 相続や遺贈によって財産を取得した場合、相続税はどのように計算しますか

相続税額の計算は大きく、次の三段階に分けられます。

- 各人(納税義務者)の相続税の課税価格の計算

- 相続税の総額の計算

- 各人の納付すべき相続税額の計算

それぞれの計算段階についての流れは、下記の通りです。

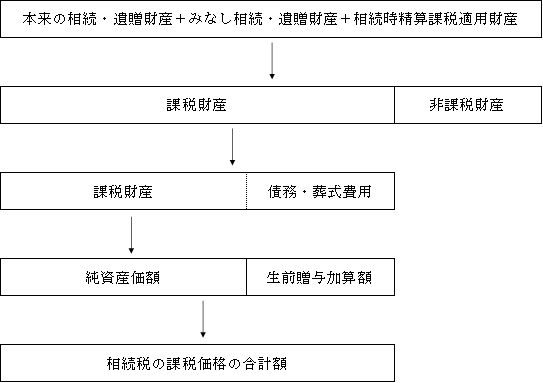

1. 各人の相続税の課税価格の計算

相続税の計算に当たってはまず、本来の相続・遺贈財産及びみなし相続・遺贈財産(非課税とされるものを除く。)並びに相続時精算課税適用財産の合計額から債務及び葬式費用の額を控除した残額に、生前贈与加算額を加えて、相続税の課税価格の合計額を計算します。

この流れを図示すると、次のようになります。

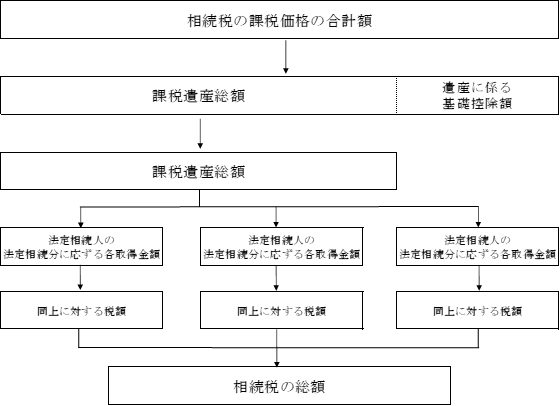

2. 相続税の総額の計算

まず、上記1. の流れに沿って算出した相続税の課税価格の合計額から、遺産に係る基礎控除額(※1)を控除して、課税遺産総額を算出します。 次に、課税遺産総額を法定相続人の数(※1)に応じた相続人が法定相続分(※2)に基づいて取得したものとした場合における、法定相続人の各取得金額を求めます。 さらに、その各取得金額に対する相続税額を個々に算出し、算出した相続税額を合計して、相続税の総額を計算します。

※1. 遺産に係る基礎控除額及び法定相続人の数については、「相続税計算中の遺産に係る基礎控除額の算出」をご覧下さい。

※2. 民法第900条(法定相続分)及び第901条(代襲相続人の相続分)の規定に基づく相続分をいいます。

この流れを図示すると、次のようになります。

3. 各人の納付すべき相続税額の計算

各人の納付すべき相続税額については、次の算式により算出した相続税額を基礎に、各人の状況に応じて相続税額の加算(※3)や一定の税額控除(※4)を行い、計算します。

※3. 相続税額の加算については、「相続税額の加算とは」をご覧下さい。

※4. 税額控除については、「相続税の計算において税額控除できるもの」をご覧下さい。

※5. 分数部分については、一定の調整後のあん分割合を用いることもできます。

相続問題の専門知識