相続問題の専門知識

目次 [ 表示 ]

相続税

相続時精算課税制度を選択して贈与を受けた財産がある場合の相続税について

7. 相続時精算課税制度を選択して贈与を受けた財産がある場合、相続税はどのようになりますか

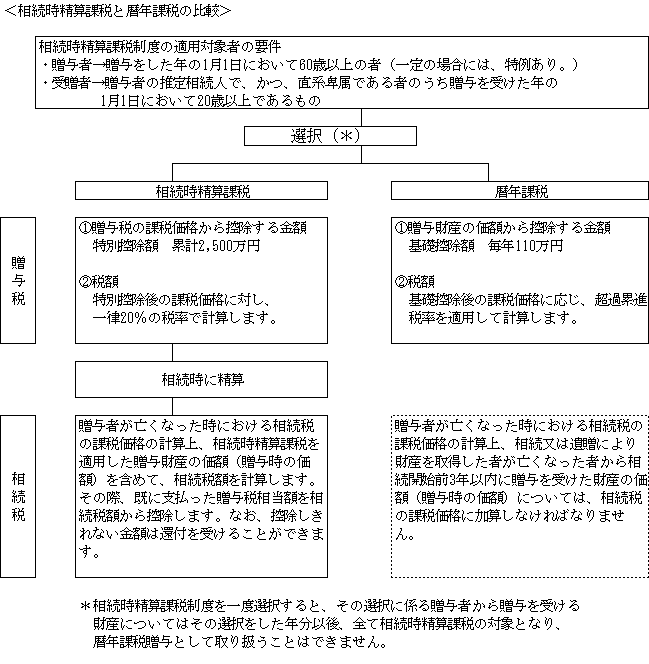

相続時精算課税制度は、相続税と贈与税を一体化した課税方式であり、主に財産の世代間移転を円滑に進めることを趣旨として作られた制度です。この制度を選択するためには、財産の贈与を受けた年の翌年2月1日から3月15日までの間に一定の書類(相続時精算課税選択届出書等)を添付して贈与税の申告書を提出する必要があります。

この制度を選択していない場合の贈与(暦年課税贈与)では贈与財産の価額から年間110万円の基礎控除額が控除されますが、この制度を適用した場合の贈与では贈与財産の価額から累計で2,500万円に達するまでの特別控除額が控除され(2,500万円までは贈与税がかからず)、2,500万円を超えた部分の金額について、一律20%の税率で贈与税が計算されます。

そして、この制度の適用を受けた贈与者について相続が発生した際の相続税の計算に当たっては、この制度の適用を受けた全ての贈与財産の贈与時における価額を、相続税の課税価格に含める必要があります。

なお、この制度の適用を受けて既に納付した贈与税額については、その相続税の計算において控除することができます(控除しきれない場合には、控除しきれない部分の金額が還付されます)。

(1) 適用対象者の要件

この制度の適用対象となる贈与者及び受贈者の要件は、下記の通りです。

- 贈与者:贈与をした年の1月1日時点で60歳以上である直系尊属(父母や祖父母等)

- 受贈者:贈与者の推定相続人で、かつ、直系卑属である者のうち贈与を受けた年の1月1日において20歳以上であるもの

なお、「推定相続人で、かつ、直系卑属である者」とは、例えば親からみた子(親が死亡した場合に相続人となる子。子が死亡している場合には、代襲相続人となる孫等)です。

(2) 相続時精算課税制度のメリット

- 暦年課税贈与に比べて比較的少ない贈与税負担で、多額の財産を贈与することも可能です。

- この制度の適用を受ける贈与財産については何年前に贈与されたものであっても相続税の計算に含められるため、相続税の課税される財産が減少するわけではありませんが、相続税の計算に当たっては贈与時の価額を用いるため、結果として贈与時から相続時までの間に評価額が上昇した財産については、この制度の適用により有利になることがあります。

- 例えばこの制度を利用して優良な収益不動産を贈与することで、収益からなる財産の蓄積を抑え、相続財産(ひいては相続税)の増加を抑える効果が生じる場合もあります。

(3) 相続時精算課税制度のデメリット

- 上記(2)-2とは逆に、結果として贈与時から相続時までの間に評価額が低下した財産については、この制度の適用によりかえって不利になることがあります。

- この制度を一度適用したら、適用を受けた者からの贈与について暦年課税贈与により贈与税の計算を行うことができません。なお、相続時精算課税制度の適用を受けない他の者からの贈与については、暦年課税贈与により贈与税の計算を行うことができます。

- この制度を適用して贈与した土地については、小規模宅地等についての相続税の課税価格の計算特例の適用を受けることができません。

相続問題の専門知識