相続問題の専門知識

遺留分

遺留分とは?遺留分の基礎知識や放棄の方法まで詳しく解説

1. 遺留分とは

遺留分とはどのようなものか

遺留分(いりゅうぶん)とは、被相続人(亡くなった人)が持っていた財産のうち、一定の法定相続人に保証された最低限の取り分のことです。

被相続人には、生前に財産処分や遺言を行う自由があります。自分の財産のうち、どの財産を誰に与えるかを自分の意思で決められるという原則がありますが、この原則を貫いてしまうと、配偶者や子といった遺族の生活が保障できないなどの問題も生じます。

このような問題が起こるのを防ぐため、民法では、遺留分という制度を設け、被相続人の処分の自由を一定程度制限しています。被相続人による生前の贈与や遺贈により自己の遺留分を侵害された遺留分権利者は、贈与や遺贈を受けた者に対し、遺留分侵害額に相当する金銭の支払いを請求することができます。これを、「遺留分侵害額請求」といいます。

なお、2019年7月1日以前に開始した相続については、遺留分を侵害された遺留分権利者は「遺留分減殺額請求」をすることができます。これは、「遺留分侵害額請求」と趣旨は同じですが、遺留分が侵害された限度で贈与や遺贈の効果を覆す(贈与や遺贈された財産の全部又は一部の返還を請求することができる)ものであり、当然に金銭債権が生じるわけではない点で「遺留分侵害額請求」とは異なります。

こちらもあわせてご覧ください。

⇀ Q&A法律相談 遺留分とは

遺留分権利者の範囲

遺留分権利者は、民法上、兄弟姉妹以外の相続人と定められています。

民法第1042条 兄弟姉妹以外の相続人は、遺留分として、次条第1項に規定する遺留分を算定するための財産の価額に、次の各号に掲げる区分に応じてそれぞれ当該各号に定める割合を乗じた額を受ける。

一 直系尊属のみが相続人である場合 三分の一

二 前号に掲げる場合以外の場合 二分の一

つまり、遺留分が認められるのは、当該事案における法定相続人のうち、兄弟姉妹(及びその代襲相続人)以外の者であり、遺留分が認められる法定相続人とそうでない者の分類は以下のとおりです。

こちらもあわせてご覧ください。

⇀ Q&A法律相談 遺留分権利者

法定相続人であるときの遺留分の有無

| 遺留分あり | 配偶者 |

|---|---|

| 子、孫などの直系卑属 | |

| 親、祖父母などの直系尊属 | |

| 遺留分なし | 兄弟姉妹 |

| 甥、姪妹 |

遺留分とはQ&A

代襲相続人に遺留分はありますか?

被相続人よりも先に子が亡くなっている場合は孫が代襲相続をしますが、代襲相続人である孫も遺留分権利者となります。孫も既に亡くなっており、ひ孫が再代襲をする場合も同様です。

もっとも、兄弟姉妹には遺留分が認められないため、その代襲相続人である甥、姪は遺留分権利者とはなりません。

代襲相続人の遺留分の割合はどうなりますか?

被代襲者(例:子)の権利を代襲相続人(例:孫)が引き継ぐことになるため、被代襲者と代襲相続人の遺留分の割合は同じです。代襲相続人が複数いる場合は、人数で頭割りすることになります。

養子に遺留分はありますか?

養子は実子と同じ権利を有するため(民法809条)、養子も遺留分権利者となります。

ただし、養子が養親よりも先に亡くなっている場合の養子の子に関しては、養子縁組後に生まれた子でないと代襲相続人とはならず、遺留分権利者ともならないことに注意が必要です。

被相続人の死亡時に胎児であった者に遺留分はありますか?

胎児は相続についてはすでに生まれたものとみなされるため(民法886条)、遺留分権利者となります。

遺留分権利者となるか否かは、いつの時点で判断されますか?

遺留分権利者であるか否かは、相続開始時を基準とします。そのため、遺留分減殺の対象となっている贈与の後に相続人となった場合でも、遺留分権利者となります(大判昭和19年7月31日)

包括受遺者(遺言で一定割合または全部の財産を遺贈された相続資格を有しない第三者)に遺留分はありますか?

遺留分は相続人固有の地位に基づく権利であり、包括受遺者は遺留分を有しないと考えられています。

相続権を喪失した者に遺留分はありますか?

ありません。具体的には、相続欠格者、相続人から廃除された者、相続放棄をした者には遺留分は認められません。

相続権を喪失した者の子に遺留分はありますか?

被相続人の子が相続欠格者または相続人から廃除された者である場合、代襲相続が開始するため、これらの者の直系卑属が遺留分権利者となります(民法1044条、民法887条2項、3項)。これに対して、子が相続放棄をした場合は、代襲相続は開始しないので(民法877条参照)、相続放棄をした者の直系卑属は遺留分権利者となりません。

遺留分の割合

遺留分権利者の具体的な遺留分(これを「個別的遺留分」と呼びます。)は、以下の区分によって決定される総体的遺留分に、個々の遺留分権利者の法定相続分を乗じて算定します。

総体的遺留分 (民法1042条)

(1)直系尊属のみが相続人である場合 ⇒ 1/3

例) 被相続人に配偶者も子もなく、かつ、親(又は祖父母)が存命の場合

(2)直系尊属のみが相続人である場合以外の場合 ⇒ 被相続人の財産の1/2

個別的遺留分の計算式

個別的遺留分 = 総体的遺留分 × 法定相続分

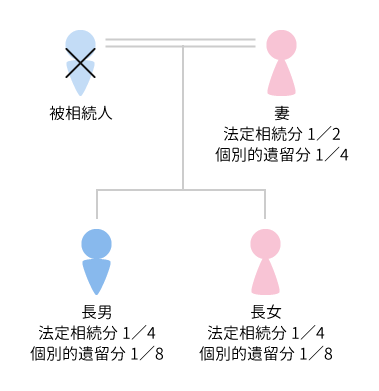

具体的事例における個別的遺留分の割合

事例1

法定相続人 配偶者、子2人

- 上記(2)の場合にあたるため、総体的遺留分は、被相続人の財産の1/2です。

- この総体的遺留分に各自の法定相続分を乗じると、各相続人の個別的遺留分が導かれます。

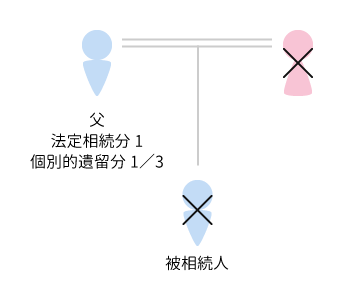

事例2

法定相続人 父親1人

- 上記(1)の場合にあたるため、総体的遺留分は、被相続人の財産の1/3です。

- この総体的遺留分に各自の法定相続分を乗じると、各相続人の個別的遺留分が導かれます。

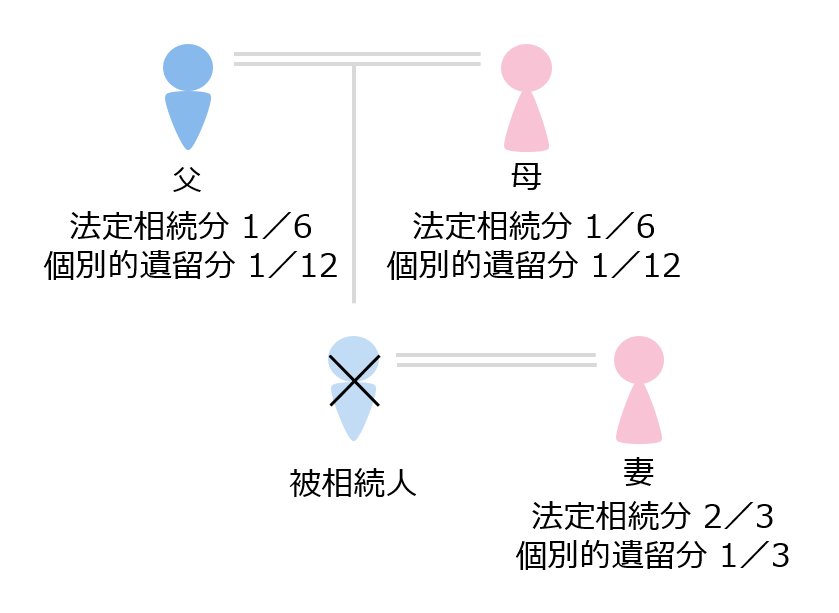

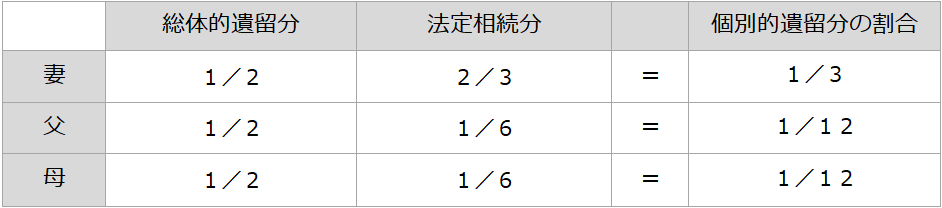

事例3

法定相続人:配偶者、親2人

- 上記(2)の場合にあたるため、総体的遺留分は、被相続人の財産の1/2です。

- この総体的遺留分に各自の法定相続分を乗じると、各相続人の個別的遺留分が導かれます。

こちらもあわせてご覧ください

⇀ 相続問題の専門知識 遺留分侵害額の具体的計算方法

⇀ Q&A法律相談 遺留分の計算方法

⇀ Q&A法律相談 遺留分割合

遺留分侵害額の計算方法

遺留分侵害額を計算する際には、

①遺留分を算定するための財産の価額の算定

②遺留分額の算定

③遺留分侵害額の算定

という順序で進める必要があります。

以下、計算方法(民法改正後)の概要を記載いたしますが、詳細についてはこちらをご覧ください。

⇀ 相続問題の専門知識 遺留分侵害額の具体的計算方法

遺留分を算定するための財産の価額の計算方法

「遺留分を算定するための財産の価額」

= 「被相続人が相続開始時において有した財産の価額」

+「被相続人が贈与した財産の価額」

-(相続債務の全額)

※「被相続人が贈与した財産」としては以下のものがあります。

・相続開始前の1年間にされた、相続人以外の者に対する贈与

・相続開始前の10年間にされた、相続人に対する贈与

(ただし、「婚姻若しくは養子縁組のため又は生計の基本として受けた贈与」に限ります。)

・当事者双方が遺留分権利者に損害を加えることを知ってされた贈与

遺留分額の計算方法

「遺留分額」

= 「遺留分を算定するための財産の価額」

× 「個別的遺留分割合」

遺留分侵害額の計算方法

「遺留分侵害額」

= 「遺留分額」

- {「遺贈額」+「特別受益額」+「当該遺留分権利者が相続分に応じて取得すべき遺産の価額(

※遺産分割の対象財産がある場合。ただし、寄与分は考慮しない。)」}

+「当該遺留分権利者が承継する債務」

2. 遺留分侵害額請求(遺留分減殺請求)をする場合について

民法の改正により、2019年7月1日以降に開始した相続について、遺留分を侵害された遺留分権利者は「遺留分侵害額請求」をすることができるようになりました。改正前の「遺留分減殺請求」と改正後の「遺留分侵害額請求」の大きな違いは、「遺留分減殺請求」では遺贈又は贈与された物が共有になるのに対し、「遺留分侵害額請求」は金銭の支払いを請求する権利であるという点です。

もっとも、2019年6月30日以前に開始した相続については、引き続き改正前の「遺留分減殺請求」の規定が適用されますので、当面の間、「遺留分減殺請求」と「遺留分侵害額請求」が併存することになります。

したがって、ここでは、「遺留分侵害額請求」と「遺留分減殺請求」に共通する点については「遺留分侵害額請求(遺留分減殺請求)」と併記して説明することとし、違いがある部分については別個に説明することとします。

遺留分侵害額請求(遺留分減殺請求)をする場合の初期対応

遺留分に関する交渉を有利に進めるためには、初期の段階で以下のような作業を速やかに実施する必要があります。

1. 遺言書の確認

遺留分が侵害されている場合にはじめて遺留分侵害額請求(遺留分減殺請求)を行うことができますので、まずは、遺言書の内容を正しく理解することが必要です。

2. 相続人の調査

遺留分は、法定相続人が誰であるかによって決まります(詳しくは、「遺留分の割合」参照)。そのため、まずは戸籍の収集を行い、相続人を確定しなければなりません。

相続人確定のために必要な戸籍謄本の範囲は、被相続人の出生から死亡までの戸籍謄本のほか事案に応じて異なってきますし、被相続人やその他の当事者が、本籍を移している場合には、いろいろな市役所に戸籍の取り寄せを行わなければならない場合も少なくありません(詳しくは、「相続人の調査」を参照)。

3. 遺産・生前贈与の調査

遺留分を侵害する遺言書が作成されている場合は、遺留分権利者は被相続人とは同居していないケースも多く、被相続人の遺産として何があるかについて十分な情報を有していないことが少なくありません。こうした場合、可能な限り知りうる情報を収集し、それらの情報を手がかりに金融機関への照会をかけたり、名寄帳を取り寄せたりと遺産の調査を行っていく必要があります(詳しくは、「遺産の調査について」参照)。

代表的な方法としては、遺言執行者が就任している場合には、遺言執行者に遺産目録の交付を要求することで遺産目録を入手し、それを手がかりにさらに遺産の調査を行っていく方法があります。また、相続税の申告を要する事案については、相続税申告書を精査することで、遺産の内容はもちろん生前贈与の手がかりが得られることもあります。

4. 遺産の評価

留分の交渉を有利に進めるためには、その遺産の時価がどの程度であるかを、正しく理解しておくべきですので、調査により判明した遺産を正しく評価しておく必要があります。

特に、不動産や非上場株式の評価は、専門性が要求されますので、この点に関する理解が不十分のまま交渉に臨むと、相手方の提示してきた評価額に対して適切な反論が行えず、相手方に有利に話を進められてしまうおそれがあります。遺産の評価に関する詳細については、「遺産の調査について」参照。

こちらもあわせてご覧ください。

⇀ 解決例 「事例3 不動産の評価がおかしいと再燃したケース」

⇀ 解決例 「事例5 遺産である借地権の評価が問題となったケース」

⇀ 解決例 「事例6 遺留分算定の評価に難航したケース」

5. 遺留分侵害額請求(遺留分減殺請求)の通知

遺留分侵害額請求権(遺留分減殺請求権)の行使には期間制限があります(相続の開始及び遺留分を侵害する贈与又は遺贈があったことを知った時から1年間の消滅時効及び相続開始の時から10年間の除斥期間(民法1048条))。そのため、制限期間内に遅滞なく、遺留分侵害額請求(遺留分減殺請求)の通知を行う必要があります。

なお、遺留分侵害額請求権の行使により発生した金銭債権は、その行使(意思表示)のときから5年間の消滅時効にかかる点にも注意が必要です(民法166条1項1号)。

期間内に遺留分侵害額請求(遺留分減殺請求)の意思表示を行ったことをしっかりと立証できるように、実務では、配達証明を付けた内容証明郵便を用いて通知書を発送することが一般的です。

こちらもあわせてご覧ください。

⇀ 相続問題の専門知識 遺留分侵害額請求(遺留分減殺請求)の要件と当事者

⇀ 相続問題の専門知識 遺留分侵害額請求権(遺留分減殺請求権)の行使

任意交渉(裁判手続き外の交渉)

後述する調停手続や訴訟手続は、一般的に1か月から1か月半に1度期日が開かれて主張や反論、和解に向けた話合いなどが行われ、解決するまで期日が繰り返されるという流れになりますので、合意の見通しが立つのであれば、任意交渉の方法を採用する方が早期に解決する場合があります。

他方、合意の見込みがない場合には、任意の交渉を早々に切り上げ、早期に調停手続や訴訟手続に移行した方が結果的に早期の解決につながることも少なくありません。これらの手続選択は、事案に応じて適切に行う必要があります。

任意交渉の結果、合意に至る場合には、それが後日覆されることのないように合意の内容を合意書という形でしっかりと書面に残す必要があります。合意書は、後日争いになった際にとても重要な証拠となりますので、押印する際には内容を精査し、合意の内容が過不足なく盛り込まれているか、自己に不利益な内容が含まれていないかを確認しなければなりません。

また、相手方が約束を違えるおそれが高い場合など、その合意書をもって強制執行が行えるように公正証書で合意書を作成する場合もあります。

調停手続きの利用

調停手続は、裁判所において行う手続です。裁判官と調停委員が、双方当事者の主張を整理し、解決に向けた提言を行うことで、話合いによる合意を目指す手続です。

1. 裁判所への調停申立て

遺留分侵害額請求(遺留分減殺請求)にかかる調停は、当事者間の管轄合意がない限り、相手方の住所地の家庭裁判所に対して申し立てを行う必要があります。申立書が裁判所に受理されると、第1回の調停期日が指定されます。

2. 書面の作成・期日への出席

調停手続が始まると、一般的に1か月から1か月半に1度程度の頻度で調停期日が開かれ、話合いが行われます。調停期日と調停期日の間には、期日の内容に応じて、こちらの主張や相手の主張に対する反論などを記載した書面を提出します。

調停手続では、一方の当事者が調停委員と話をし、その後交替で他方の当事者が調停委員と話をするという方法がとられることも多く、一度の調停期日に要する時間が長時間にわたることも少なくありません。こうした書面作成や期日出席の負担は、弁護士に依頼することで解消することができます。

3. 解決

双方が合意に至った場合には、調停成立となります。調停が成立した際に作成される調停調書は、債務名義となりますので、これを用いて強制執行を行うことができます。

訴訟手続きの利用

遺留分に関する事件は、家庭裁判所の調停を行うことができる事件ですので、遺留分侵害額請求(遺留分減殺請求)訴訟を提起する前に、遺留分に関する調停を申し立てなければならないとされています。もっとも、実務上は、調停を経ずに遺留分侵害額請求(遺留分減殺請求)訴訟を提起しても、調停を経るように命じられずに訴訟手続で進められるのが一般的です。調停手続と訴訟手続のいずれを利用すべきかは、事案の内容やそれまでの当事者の話合いの経緯から検討することになります。

1. 訴訟提起

相続開始時における被相続人の普通裁判籍の所在地、被告の普通裁判籍の所在地、又は、原告の住所地(義務履行地。ただし、遺留分侵害額請求の場合のみ)の地方裁判所又は簡易裁判所に、訴訟提起を行う必要があります。調停手続とは管轄の定めが異なることに注意が必要です。

訴訟を提起する場合の具体的な請求は、民法改正前の「遺留分減殺請求」と2019年7月1日以降の相続に適用される「遺留分侵害額請求」とで異なります。

民法改正前の「遺留分減殺請求」の訴訟手続は、遺留分減殺請求を行ったことによって、自身が有することになった財産の引渡を求めるという構造になります。たとえば、不動産であれば、「○年○月○日遺留分減殺を原因とする持分○分の○の所有権移転手続をせよ」といった請求を行うことになります。

これに対し、民法改正後の「遺留分侵害額請求権」の請求は、金銭債権ですので、「○○円を支払え」という請求をすることになります。

2.書面の作成・期日への出席

訴訟手続が始まると、一般的に1か月から1か月半に1度程度の頻度で裁判期日が開かれます。裁判期日と裁判期日の間には、期日の内容に応じて、こちらの主張や相手の主張に対する反論などを記載した書面を提出します。こうした書面作成や期日出席の負担は、弁護士に依頼することで解消することができます。

3. 解決

当事者の主張が、ある程度出揃うと、裁判所から和解の勧奨がなされることが一般的です。当事者が合意する場合には、和解成立となります。和解成立時に作成される和解調書は債務名義となりますので、これを用いて強制執行を行うことができます。当事者が合意に達しない場合には、裁判所が判決を出します。判決書は、債務名義となりますので、これを用いて強制執行を行うことができます。

税務に関する注意点

遺留分侵害額請求(遺留分減殺請求)を行った結果、一定の財産を取得した場合、当該事案が相続税の申告を要する事案であった場合には、取得した財産について相続税の申告や納税を行う必要がある場合があります。

この点を看過して、合意書の調印や和解を行ってしまい、相続税納付後の手取額が想定していた金額を大きく下回ってしまうようなことがないように、遺留分の紛争を解決するにあたっては、相続税にも注意して交渉を進めていく必要があります。

こちらもあわせてご覧ください。

⇀ 相続問題の専門知識 遺留分侵害額請求権(遺留分減殺請求権)の期間制限

⇀ 相続問題の専門知識 遺留分侵害額請求権(遺留分減殺請求権)行使の効果

⇀ 解決例 遺留分が問題となった事例

遺留分侵害額請求(遺留分減殺請求)を行う遺留分権利者は、遺産に関する十分な情報を得ていない場合が多く、また、遺留分に関する紛争は争点が多岐にわたることも多いため、遺産の調査や遺産の評価、交渉・訴訟(調停)対応等についてのノウハウや専門的知識を有した相続に強い弁護士に依頼することが重要です。また、遺留分に関する紛争は、相続税の問題とも切り離せませんので、常に税理士とともに仕事に取り組んでいる弁護士に依頼することがより適切といえます。

当事務所には、遺留分侵害額請求(遺留分減殺請求)に精通した弁護士が多数所属するとともに、当グループの税理士法人に所属する税理士・公認会計士との緊密な協力体制が整っておりますので、お客様が抱える遺留分に関する紛争の迅速な解決に向けて適切なサポートが可能です。遺留分に関する紛争でお困りの方は当事務所までお気軽にご相談ください。

3. 遺留分侵害額請求(遺留分減殺請求)を受けた場合について

例えば、被相続人が複数の相続人のうちの特定の相続人に対し、全ての財産を相続させる旨の遺言をしていた場合、その特定の相続人は、その他の共同相続人から遺留分侵害額請求(遺留分減殺請求)を受ける可能性があります。

もっとも、そのような場合であっても、請求が過剰であるなど、必ずしも請求された金額が正しいとは限りません。遺留分侵害額請求(遺留分減殺請求)を受ける側としては、無条件で請求を受け入れるのではなく、当該請求に対し適切に対処することが重要です。

(1)遺留分侵害額請求(遺留分減殺請求)をされた場合の初期対応

遺留分に関する交渉を有利に進めるためには、初期の段階で以下のような作業を速やかに実施する必要があります。

ア. 遺留分の確認

- 遺言書の内容を確認する。

- 相続人の調査及び遺留分割合の確認を行う。

- 遺産の調査及び評価を行い遺産の全容を把握する。

- 遺留分額を確認する。

- 時効が成立していないか確認する。

上記の対応を速やかに行うべきです。

イ. 特別受益の有無の調査

遺留分権利者に特別受益が認められる場合には、遺留分侵害額は減少しますので、遺留分権利者に特別受益が認められる事情がある場合には、それを裏付ける証拠の収集を行う必要があります。

特別受益とは、共同相続人の中の特定の相続人が被相続人から特別に得た利益をいい、主に、婚姻、養子縁組のためや生計の資本として、被相続人の生前に被相続人から受けた贈与(利益)を指します。

特別受益についての詳しい解説は、「(3) 相続人に対する特別受益としての贈与」参照。

ウ. (補足)価額弁償の抗弁の検討

2019年7月1日以降に開始した相続については、「遺留分侵害額請求」がなされることになり、その場合、遺贈又は贈与の効力は否定されず、遺留分侵害額に相当する金銭の支払いを請求されるにとどまるため、相続財産に遺留分権利者の持分が発生することはありません。

他方、民法改正前の「遺留分減殺請求」については、例えば、その対象が不動産である場合、遺留分減殺請求権が行使されることにより、減殺の対象となった不動産に遺留分権利者の持分(権利)が発生してしまいます。このような場合、受遺者及び受贈者としては、遺留分権利者に対し、対象財産の全部又は一部を返還するのが原則であるため(現物返還の原則)、不動産の処分が自由に行えなくなってしまいますし、賃料収入についても遺留分権利者の持分に応じて返還しなければならなくなります。

このような不安定な地位を解消する方法として、価額弁償の抗弁という方法があります。価額弁償の抗弁とは、受贈者及び受遺者が、遺留分侵害額に相当する金銭を支払うことによって、現物返還免れることをいいます。いかなる金額で価額弁償の抗弁が行えるかを初期段階で把握しておくことで、どの財産を処分すれば速やかに解決することができるか等、その後の対応策を検討することができ、余裕をもって交渉を行うことができます。

エ. その他反論の準備

遺留分の紛争は、遺産の範囲、遺産の評価方法、遺留分割合、特別受益の範囲など争点が多岐にわたりやすいですので、当該事案に即した反論を検討し、その反論を立証するために必要な資料の収集に速やかに着手していく必要があります。

(2)任意交渉・調停・遺留分侵害額請求(遺留分減殺請求)訴訟への対応

遺留分に関する調停や遺留分侵害額請求(遺留分減殺請求)請求の流れは、「調停手続の利用」、「訴訟手続の利用」参照。

遺留分侵害額請求(遺留分減殺請求)を受ける場合は、一般的には、遺留分権利者が、調停の申立又は訴訟提起を行い、被請求者はこれを迎え撃つという構造になります。遺留分権利者は、準備の上で調停や訴訟を行ってきますので、被請求者はこれに対して、後手に回ることなく適切に対応していく必要があります。

調停手続や訴訟手続では、1か月から1か月半に1度程度の頻度で期日が設定され、期日毎に双方の主張や反論が行われますが、遺留分の紛争は、前述のとおり、争点が多岐にわたりやすいですので、相手方から主張がなされて初めて検討するのではなく、事前準備の段階で、争点を整理し、周到な準備のもとに反論していくことが肝要です。

このように遺留分に関する紛争は、高い専門性が要求され、また、多岐にわたる争点について、限られて時間の中で適切な主張・反論を行っていく必要がありますので、相続に強い弁護士に依頼することが適切な対応策です。また、相続紛争は、相続税の問題とも切り離せませんので、常に税理士とともに仕事に取り組んでいる弁護士に依頼することがより適切といえます。

こちらもあわせてご覧ください。

⇀ 解決例 「事例15 特別受益の反論が適ったケース」

⇀ 解決例 「事例16 争いのない部分とある部分に区切った折衝を詰めていき、早期解決に至ったケース」

⇀ 解決例 「事例17 事例17 兄弟の2グループで対立し合ったケース」

当事務所には、遺留分侵害額請求(遺留分減殺請求)に精通した弁護士が多数所属するとともに、当グループの税理士法人に所属する税理士・公認会計士との緊密な協力体制が整っておりますので、お客様が抱える遺留分に関する紛争の迅速な解決に向けて適切なサポートが可能です。遺留分に関する紛争でお困りの方は当事務所までお気軽にご相談ください。

4. 遺留分の放棄

遺留分は、遺留分権利者のために、被相続人の生前贈与や遺言の自由を制約するという制度であるため、本来的には、遺留分権利者の意思により自由に放棄を認めても問題はないとも考えられます。

もっとも、無制限に遺留分の放棄を認めると、被相続人や他の推定相続人等の不当な介入によって遺留分の放棄が助長、強制されて、遺留分制度が実質的に機能しなくなる危険があるため、相続開始前の遺留分の放棄については、家庭裁判所の許可が必要になります。

他方、相続開始後については、第三者の圧力によって遺留分放棄を強制される危険性は低いと考えられることから、家庭裁判所の許可なく、遺留分権利者が自由に放棄をすることができます。

(1)相続開始前の放棄

遺留分権利者が、相続開始前に遺留分の放棄をするためには、家庭裁判所に申し立てて、遺留分の放棄許可の審判を得る必要があります。

ア. 手続き

相続の開始前において、遺留分の放棄をすることは可能ですが、家庭裁判所の許可を受ける必要があります(民法1049条1項)。遺留分を有する推定相続人は、相続開始時までに、被相続人となる者の住所地を管轄する家庭裁判所に対して放棄許可の審判を申立てます。

イ. 効力

放棄許可の審判がなされると、遺留分の放棄の効力が発生し、相続開始時において遺留分の侵害があったとしても、放棄者に遺留分侵害額請求権(遺留分減殺請求権)が発生しないことになります。また、共同相続人の1人がした遺留分の放棄は、他の共同相続人の遺留分に影響を及ぼしません(他の相続人の遺留分が増加するわけではありません。)。

遺留分放棄のQ&A

遺留分を放棄すると、相続権も失うのですか?

失いません。遺留分権利者が放棄したものは、あくまでその遺留分だけであって、相続権の放棄ではありませんので、遺留分を放棄したことによって相続権を失うことにはなりません。

家庭裁判所における遺留分放棄の許可審判の判断基準を教えてください。

家庭裁判所は、(1)放棄が推定相続人の自由意思に基づくものであるか、(2)放棄理由に合理性・必要性が認められるか、(3)放棄の代償の有無、などを許可判断の基準としています(仙台高決昭和56年8月10日、和歌山家裁妙寺支部審昭和63年10月7日)。

家庭裁判所で遺留分の放棄が許可された後、事情が変わった場合には、どのような手段がとり得ますか?

許可審判当時の事情が変化し、遺留分放棄の状態を存続させておくことが客観的に見て不合理、不相当と認められるに至った場合には、許可審判を取り消しまたは変更することができるとした裁判例があります(東京高決昭和58年9月5日)。

遺留分を放棄した相続人の死亡等により代襲相続が開始した場合には、代襲相続人は、遺留分侵害額請求権(遺留分減殺請求権)を有しますか?

遺留分侵害額請求権(遺留分減殺請求権)を有しないものと考えられています。代襲者は被代襲者が相続した場合以上の権利を取得するものではないからです。

(2)相続開始後の放棄

相続開始後、遺留分を有する相続人が遺留分を放棄することについては、明文の規定はありませんが、個人財産権処分の自由の見地から有効になし得ると解されています。相続開始前の放棄と異なり、家庭裁判所の許可は必要なく、要式も自由とされ、遺留分侵害者に対する意思表示のみで行うことが可能と解されています。遺留分放棄の効果は、相続開始前の放棄と同様で、1人の相続人の放棄は他の共同相続人に影響を及ぼしません。

こちらもあわせてご覧ください。

⇀ Q&A法律相談 遺留分の放棄

5. 遺留分の紛争の事前対応策について

遺留分を侵害しない遺言書を作成してあれば、遺留分に関する紛争は起こりませんので、遺言書を作成する際に遺留分にも配慮した上で作成することがもっとも有効な対応策の一つとなります。

もちろん、遺留分が問題となるのは遺言者の相続開始の時点であり、評価額も相続開始時が基準となること、遺言書作成時と相続開始時とで遺言者の財産内容に増減があることにより遺留分額にも変動が生じ得ることから、完璧な対策とはいえないにしても、遺言書作成時点の評価額をベースに遺留分に配慮した遺言書の作成をすることは非常に有効な遺留分の紛争対策といえます。

遺留分に配慮した遺言書の作成

遺留分に配慮した遺言書を作成するには、まず、遺言書作成時点での遺言者の財産内容を正しく把握することが肝要ですので、まずは財産の調査・整理・評価を行います。その上で、次のような遺言書を事案に即して作成していくことが有効です。

- 遺留分を満たす程度の財産を、全ての遺留分権利者に渡す遺言書

- 遺留分を満たす程度の財産を、遺留分侵害額請求を行う可能性の高い遺留分権利者に渡す遺言書

- 遺留分侵害額の負担割合を指定した遺言書

また、「遺留分侵害額請求」の場合はもちろん、2019年6月30日以前に開始した相続について「遺留分減殺請求」をする場合であっても、「受贈者及び受遺者は、減殺を受けるべき限度において、贈与又は遺贈の目的の価額を遺留分権利者に弁償して返還の義務を免れることができる」(改正前民法1041条)とされていますので、遺留分侵害額請求(遺留分減殺請求)を受ける者に十分な金融資産を渡す遺言書を作成しておくことで、遺留分侵害額請求(遺留分減殺請求)を受けた者が無理なく対応できる環境を用意することができます。

このような観点から、遺言書作成時点において財産を整理・評価し、財産の全容を把握しておくことが重要となります。

上記の方法は、一例に過ぎず、どのような方法が有効か、どのような遺言書を作成しておくべきかは、事案によって異なりますので、万全を期したい場合には相続に強い弁護士にご相談頂くことが適切です。

遺留分侵額の支払いのための資金の確保

遺留分に配慮して一定の金融資産を渡す遺言書を作成する方法のほかにも、遺留分侵害額に相当する金銭を支払う(価額弁償を行う)ための金融資産を確保する方法があります。たとえば、生命保険を活用することで、遺留分侵害額請求(遺留分減殺請求)を受ける者が速やかに金融資産を確保することができるとともに、一定の範囲内であれば、遺留分額を減少させる効果を期待できます。

また、遺言書作成時点において、遺留分に充つる程度の十分な金融資産がないことが判明した場合には、相続開始までの間に十分な金融資産が確保できるように余裕をもって生前に財産を処分しておくという対策をとることも考えられます。このように、その金銭を確保しておくことにより、万一、遺留分紛争が起こっても、すぐに鎮静化することが可能となります。

遺留分の事前放棄

遺留分は、相続発生後はもちろん、相続発生前でも一定の条件の充たすことで放棄することができます。

すなわち、相続開始前に遺留分を放棄するには、家庭裁判所の許可を要します。遺言者の生前に、遺留分に関する紛争が生じる可能性のある場合、この遺留分の生前放棄の措置をとることができれば、後日、相続人が遺留分に関する紛争で苦しまずにすむことになります。

ただし、家庭裁判所への申立ては、推定相続人(遺留分権利者)自身が行うものであり、また、家庭裁判所は、(1)放棄が推定相続人の自由意思に基づくものであるか、(2)放棄理由に合理性・必要性が認められるか、(3)放棄の代償の有無などを基準に、許可の審判を出すかを判断しているため、推定相続人(遺留分権利者)が遺留分の放棄に納得するだけの理由(代償)が必要になります。

相続人の廃除

廃除によって、特定の相続人の相続権を喪失させれば、その者の遺留分もなくなることになり、遺留分に関する紛争を回避する結果となります。廃除とは、法定相続人が被相続人を虐待したり重大な侮辱をしたりしたときなどに、被相続人側の請求によってその相続権を失わせる制度です。

参照

第892条 遺留分を有する推定相続人(相続が開始した場合に相続人となるべき者をいう。以下同じ。)が、被相続人に対して虐待をし、若しくはこれに重大な侮辱を加えたとき、又は推定相続人にその他の著しい非行があったときは、被相続人は、その推定相続人の廃除を家庭裁判所に請求することができる。

廃除の請求は被相続人の生前に行うことも、遺言によってなすことも可能ですが、虐待等の事実が認められなければ廃除はされませんので、事前に証拠資料の整備など、十分な準備が必要となります。

こちらもあわせてご覧ください。

⇀ Q&A法律相談 遺留分対策

⇀ Q&A法律相談 遺留分の放棄

⇀ Q&A法律相談 遺留分の放棄と相続権

⇀ 解決例 「第4 遺留分が問題となった事例」

このように、将来的な遺留分に関する紛争を防ぐための事前対応策としてはいくつか方法が考えられますが、その中には必ずしも容易ではないものもあり、遺留分に関する専門的知識、遺留分対策のノウハウを有した相続に強い弁護士に依頼することが重要です。

当事務所には、遺留分に限らず、遺言等の相続分野に精通した弁護士が多数所属しておりますので、お客様のお悩みの解決に向けて適切なサポートが可能です。将来的な遺留分対策でお悩みの方は、当事務所までお気軽にご相談ください。

相続問題の専門知識